Основы финансовой грамотности в обычной жизни, способы экономии

Хотите научиться финансовой грамотности?

Откройте любую книгу Роберта Кайосаки. Закройте и поставьте на полку. В реалиях нашей страны она не работает. Мысли умные, но философские. А нам надо понять, как на тортиках в «Ашане» экономить.

Шучу.

Финансовая грамотность – она про то, как управлять личными финансами и формировать денежные привычки. О них расскажу подробней. Также предложу 20 способов бытовой экономии. Статья подойдет тем, кто решил взять себя в руки и избавиться от манеры сразу транжирить заработанное.

С любыми финансами нужно быть внимательнее — оплошность ведет к растратам

С любыми финансами нужно быть внимательнее — оплошность ведет к растратам

Правильные финансовые привычки

Финансовые привычки позволяют грамотно распоряжаться деньгами и держаться на плаву, если стабильность рухнет.

- Запишите и проанализируйте финансовые потоки.

В течение месяца записывайте каждое действие с деньгами. Для удобства скачайте любое приложение по финансам. Вносите в него доходы и расходы. Я пользуюсь приложением Wallet. Бесплатной версии хватает на ведение трех счетов. В платной их можно увеличить и синхронизировать с банковскими картами. Это автоматизирует сбор информации для анализа. Если предпочитаете делать записи с компьютера, скачайте удобную таблицу в Excel или сделайте ее самостоятельно.

Для контроля за финансами не нужны сложные таблицы: на их заполнение уходит много времени. Поэтому делите графу «Расходы» на крупные категории: здоровье, отдых, развлечения, квартплата и пр. Узкие категории (трамвай, бананы, жвачка и пр.) труднее анализировать.

В конце месяца проанализируйте, куда тратите деньги. Подумайте, какие статьи расходов сократить. Скорее всего, это будут развлечения, одежда и хобби. Не переживайте: вам не придется отказываться от расходов по этим категориям постоянно. Это лишь старт в новую привычку, которая позволит накопить вашу первую подушку безопасности.

Инвестиции в зимние вещи — лучшие инвестиции

Инвестиции в зимние вещи — лучшие инвестиции

- Сформируйте подушку безопасности.

Однажды я стала невольным агрессором в комментариях к посту человека, потерявшего работу. Он сетовал: денег нет даже на еду, не говоря о сигаретах. «Как так? Неужели вы ничего не отложили на такой случай?» — спросила я и получила напалм оскорблений от комментаторов. Для некоторых предложение откладывать на «черный день» звучит как ругательство. Если вы относитесь к этому типу людей, срочно избавляйтесь от такой картины мира. Иметь подушку безопасности необходимо. Точка.

Нет подушки безопасности — нет новых и красивых вещей

Нет подушки безопасности — нет новых и красивых вещей

Способов собрать на подушку множество. Например, откладывать 10% ежемесячного дохода на специальный счет. Мне этот вариант не подошел: деньги копились медленно, что нервировало. Поэтому я предпочла хардкорный вариант: полугода мы с супругом переводили одну полную зарплату на накопительный счет под 5%. Когда набралась желаемая сумма, добавили второй счет. Там копятся деньги на возможные покупки или поездки. Кидаем 15% от общего заработка: это необременительно, ведь за многие месяцы мы научились жить без этих денег.

- Приравняйте ваше время к деньгам.

Присмотритесь к вашей официальной работе: достаточно ли платят? Есть ли альтернативы организации и профессии?

Если ответ на первый вопрос отрицательный, а на второй положительный, изучите предложения о работе в своем и соседних городах и поменяйте ее на более денежную. Знаю. Есть куча причин, почему вы не можете этого сделать. Я не отговариваю – предлагаю.

Часто, чтобы увеличить доход не нужно открывать бизнес. Достаточно соотнести свои компетенции с должностью и найти лучшие условия. Увы, но стабильность – враг хорошего.

Свободное время направьте на зарабатывание денег, а не на экономию. Хотите сделать ремонт самостоятельно без опыта? Похвально. Но лучше наймите специалистов, и найдите подработку по умениям. Тогда не придется исправлять за собой строительные ошибки. К тому же появится возможность получить больше денег.

- Ставьте большие и маленькие цели.

Финансы не любят хаотичности. Еще вчера вы не собирались брать холодильник, а сегодня стоите в очереди за кредитом на него. Чтобы внезапные траты не возникали из ниоткуда, распланируйте вероятные расходы на короткие и длинные временные промежутки.

Оглянитесь: когда ремонт прохудится? Менять ли телефон, если ему всего год? Ответьте на волнующие вопросы и запишите срок, когда вещь или событие потребуют обновлений. Не покупайте вещь, запланированную на следующий год, в момент появления лишних денег. Положите их на накопительный счет или пустите на инвестиции.

Чтобы записи не потерялись, ведите финансовый план в таблице Excel.

- Застрахуйте имущество и жизнь.

Это кажется бесполезной ерундой, пока в жизнь не войдет полярный зверь: вы затопили соседей, близкие попали в больницу или машина пострадала в ДТП по вашей вине. Все придется оплачивать из своего кармана. Или потратить временя, но получить компенсацию и с малыми потерями выйти из тяжелой ситуации.

20 способов сэкономить в обычной жизни

Расскажу про 20 способов оптимизации расходов. Добавляйте свои варианты экономии в комментариях.

Продукты и питание:

- Ходите в магазин после трапезы. На сытый желудок нет желания накупать ненужные продукты.

- Покупайте продукты по списку на неделю. Не отклоняйтесь от списка.

- Покупайте овощи и мясо на оптовых базах.

- Берите на работу еду из дома.

Транспорт и бензин:

- Купите проездной на виды транспорта, которыми пользуетесь чаще всего.

- Используйте скидочные карты на заправках, участвуйте в акциях.

- Мойте машину ночью: во многих российских городах ночью скидки. Альтернатива – мойки самообслуживания.

Отдых и развлечения:

- Ходите в кино на утренние или обеденные сеансы – они дешевле.

- Посмотрите расписание музеев в городе. В течение года музеи проводят дни «открытых дверей». Запланируйте поход в музей в это время.

- Покупайте электронные книги вместо бумажных.

- Больше гуляйте и читайте. Это отличная замена кафе.

- Используйте купоны с Биглиона и Купонатора.

Интернет-магазины:

- Покупайте одежду и технику в Китае или в других странах.

- Используйте промокоды: их можно гуглить или искать на сайте продавца. Звонок на горячую линию также помогает получить заветную скидку.

- Выбирайте самую низкую цену на Яндекс.Маркете.

Прочее:

- Всегда спрашивайте о скидках в магазине, даже если на первый взгляд их нет.

- Берите напрокат вещи, которые не нужны постоянно: строительный инструмент, спортинвентарь и пр.

- Делайте крупные покупки, а также покупайте абонементы в день рожденье. Часто это повод для скидки.

- Покупайте б/у вещи, если для вас это не критично.

- Оплачивайте налоги и пошлины через интернет. На Госуслугах скидка – 30%.

На чем экономить не надо

Тотально подрезать расходы не стоит. Есть вещи, экономия на которых обернется большими растратами в будущем. Предпочтите качество цене в следующих случаях:

- Еда. Хорошее питание – залог здоровья и отличного настроения. Покупайте овощи, фрукты, молочку и мясо. Откажитесь от булочек, лапши быстрого приготовления, дешевых сосисок и колбасы.

- Матрас. Сон – вторая важная составляющая после еды. Не превращайте его в ад. Хороший матрас можно приобрести за 20 000, а прослужит он более 25 лет.

- Обучение. Мир стремительно развивается: сегодня вы зажали денег на курсы повышения квалификации, а завтра наблюдаете, как тает финансовая подушка. Учитесь всегда: если есть возможность – бесплатно. Если требует ситуация: платно.

- Шапка и обувь. Ноги и голова должны быть в тепле – качественные сапоги и шапка – наше все. Сюда также можно отнести пуховик – зимой вы пожалеете об экономии. Такую вещь покупают на несколько сезонов, а дешевый пуховик кончается к концу первого.

- Лекарства, если они прописаны лечащим врачом. Не забудьте проверить рецепт на наличие гомеопатических средств – их точно покупать не стоит.

А еще мой знакомый говорит: никогда не экономьте на туалетной бумаге! Но это уже совсем другая история.

подборка для тех, кто считает деньги — Финансы на vc.ru

Соосновательница банка для предпринимателей «Точка» Яна Ганник собрала в одном месте курсы, приложения, игры и книги для всех, кому приходится принимать финансовые решения: предпринимателей, инвесторов и каждого из нас.

Научиться

Финансовая (не)грамотность радикально влияет на всю жизнь человека. Каждому из нас каждый день приходится принимать финансовые решения, готовы мы к этому или нет: именно от этих решений зависит наше благосостояние, они определяют успех или провал нашего бизнеса и инвестиций.

Игра Portfolio обучает игрока эффективному управлению финансами

Финансовое благополучие не напрямую зависит от того, в какой семье родился человек или какой у него уровень дохода: высокооплачиваемые актёры нередко спускают на ветер все свои заработки, а дети из бедных семей вырастают в обеспеченных взрослых благодаря грамотной финансовой стратегии. Для тех, кто решил закрыть пробелы в знаниях, мы собрали обучающие ресурсы.

Курсы

- «Управление личными финансами» (Высшая школа экономики) — цикл лекций профессора ВШЭ Николая Берзона. В них Николай Иосифович рассказывает, в каких формах финансы сопровождают человека на протяжении жизни и определяют его материальное благополучие. Отрезвляет и мотивирует задуматься, в том числе о накоплениях на пенсию, которая для многих кажется чем-то очень далёким.

- «Основы финансов для молодежи» (Новосибирский государственный университет) — бесплатный курс из более 100 заданий, разбитых по уровням. Выполняя задания, которые состоят из лекции и задач по теме, можно заработать баллы и открыть доступ на следующий уровень. Освещает пять тем: личные финансы,

30 книг для детей о финансах и финансовой грамотности, книги о деньгах для детей

В школе учат многому: элементарному чтению и письму, принципам валентности и закону Ома, истории мира и свойствам серединного перпендикуляра. Но часто жизнь подкидывает ситуации, когда этих знаний оказывается недостаточно. Одна из областей, в которой не обойтись без самообразования, — финансовая грамотность. Её преподают далеко не в каждом учреждении, выдающем аттестат зрелости.

Отсутствие навыков управления деньгами приводит к печальным последствиям: закредитованность, чрезмерное потребление не по средствам, жизнь от зарплаты до зарплаты без финансовой подушки безопасности и пенсия, которой не всегда хватает даже на базовые потребности. Именно поэтому так важно с детства формировать правильные финансовые привычки. Чтобы помочь разобраться в этом важном деле, мы сделали подборку книг для детей разного возраста.

«Как рассказать детям о деньгах»

Авторы: Сергей Биденко и Ирина Золотаревич

Возраст: 2+

Небольшая книга, но обладающая значительной пользой, разделена на блоки по возрасту ребёнка, в которых обозначены темы для изучения. Минимум слов и максимум дела — 100 игр придут на помощь в обучении взаимодействию с деньгами. К каждой игре даётся полное описание: суть, какую цель преследует и что понадобится. Бонусом авторы приводят примеры детской литературы, из которой можно почерпнуть интересные моменты о финансах.

«Приключения Нодди в игрушечном городе»

Автор: Энид Блайтон

Возраст: 3+

Для самых маленьких читателей лучшая подача информации — сказка, и британская писательница предлагает именно такую. Книга о жизни деревянного мальчика Нодди в игрушечной стране. Приключения главного героя помогают малышу познакомиться с устройством взрослого мира и на протяжении всей истории наглядно показывают роль денег в обществе. Мультфильм, снятый по книге, отлично дополняет историю.

«Дети и деньги»

Авторы: Тимур Мазаев и Елизавета Филоненко

Возраст: 4+

Финансист и семейный психолог объединили свои усилия и создали книгу для родителей, которая станет проводником ребёнка в мир денег и достатка. Пособие — это разбор типичных ошибок, работа с мышлением и упражнения для оттачивания новых навыков. Оно позволит самостоятельно освоить основы даже человеку без начальных знаний. Подходит для занятий с детьми, начиная с четырёхлетнего возраста.

«Дети и деньги»

Автор: Евгения Блискавка

Возраст: 5+

Часто ребёнок сталкивается с семейным бюджетом впервые в магазине: слёзы с просьбой купить понравившуюся игрушку и жёсткое мамино «сейчас денег нет». Но даже трёхлетнему малышу можно и нужно объяснять о планировании покупок, ведь это — первый шаг к финансовой свободе в будущем. Книга расскажет, как лучше начать учить чадо взаимодействию с деньгами, научит разумно тратить и копить.

«Откуда берутся деньги? Энциклопедия для малышей»

Автор: Елена Ульева

Возраст: 5+

Ещё одна сказка, которая объясняет детям базовые понятия и принципы управления финансами. Главный герой Заяц проявляет свои предпринимательские способности: зарабатывает на продаже морковки и открывает свой магазин. Его история знакомит ребёнка со всеми этапами развития бизнеса, включая кредиты и потенциальное банкротство. Все примеры простые и понятные, есть задания на закрепление материала.

«Волшебный банкомат»

Авторы: Татьяна Попова и Анастасия Булавкина

Возраст: 5+

Увлекательная игра-приключение брата и сестры — двойняшек, которым исполнилось по восемь лет. Их тётя, сотрудник банка, делаем на день рождения племянникам необычный подарок — волшебный банкомат. Он переносит детей на чудесный остров, жители которого активно развивают свою экономику. Приключения, задачки и рекомендации для родителей помогут ребёнку усвоить основы финансовых отношений и научиться осознанно относиться к деньгам.

«Как научить ребёнка обращаться с деньгами»

Автор: Джолайн Годфри

Возраст: 5+

Деньги — самоцель или только средство? Как найти грань между экономией и скупердяйством? Как определить ценность покупки? Эти и другие вопросы разобраны в пособии для родителей от Джолайн Годфри. Она рассказывает о десяти главных навыках обращения с деньгами и даёт рекомендации по развитию финансовой грамотности ребёнка в разном возрасте, начиная с пяти лет и заканчивая совершеннолетием.

«Математика и деньги: покупаем, продаём, меняем»

Авторы: Анна Воронина, Татьяна Воронина, Татьяна Попова

Возраст: 7+

Книга учит азам: разбираться в номинале денег, разделять и складывать, выделять объекты по конкретным признакам. Ребёнок освоит навыки работы с таблицами и расчётами, а сказки и потешки познакомят с потенциальными опасностями и сформируют правильные привычки. В приведённых примерах и задачках удобно использовать настоящие деньги. А после чтения учебника детские игры в магазин приобретут новый формат.

«Финансовая грамотность»

Автор: Сергей Федин

Возраст: 7+

Эта книга — школьный учебник, состоящий из двух частей: заниматься по ней ребёнок сможет только под руководством родителей или педагога. На примерах древних племён первая часть знакомит с базовыми экономическими понятиями, историей денег и их ролью в жизни людей. Вторая рассказывает, откуда появляются деньги у родителей, объясняет основы ведения семейного бюджета и учит планированию, накоплению и разумным тратам.

«Инструкция к деньгам. Потрясающе весёлый гид по миру финансов»

Автор: Хайди Фидлер

Возраст: 7+

Необычная книга, которая на простых и порой смешных примерах расскажет об основных экономических терминах, научит зарабатывать, сохранять и тратить деньги и объяснит принципы работы с финансовыми инструментами. Яркие иллюстрации привлекут внимание ребёнка и усилят обучающий эффект.

«Хочу зарабатывать. Полезные советы для детей и подростков + 60 идей заработка»

Авторы: Сергей Биденко и Ирина Золотаревич

Возраст: 8+

Любая книга о финансовой грамотности разбирает основы, и эта не исключение. Но есть то, что выгодно отличает её на фоне остальных, — мотивирующие истории, идеи, как можно заработать подростку, советы по поиску работы в крупных компаниях и целых 60 примеров для создания собственного дела, испытанных в действии. А ещё в издании крутые иллюстрации и специальные QR-коды, которые сразу переносят на полезные сервисы в интернете.

«Начинающий инвестор»

Авторы: Гейл Карлиц и Дебби Хонинг

Возраст: 8+

Пособие, в котором разобраны основные понятия и методы инвестирования. Рекомендовано к изучению детям старше восьми лет. Книга станет незаменимым помощником для всех, кому интересен финансовый рост. Хотя она и написана простым языком, изучать информацию лучше вместе с родителями.

«Пёс по имени Мани»

Автор: Бодо Шефер

Возраст: 8+

Однажды девочка-тинейджер по имени Кира нашла на улице раненого пса и забрала его себе. Новый друг оказался по-настоящему удивительным: он умеет разговаривать и отлично разбирается в финансах! Мани — так зовут найденного лабрадора — знакомит Киру с миром денег, учит разделять покупки на необходимые и спонтанные, ставить цели, копить и инвестировать. Приключения главных героев придутся по вкусу как детям-младшеклассникам, так и взрослым.

«Финансовая грамотность для детей и подростков»

Автор: Наталья Смирнова

Возраст: 8+

Книга создана по инициативе страхового брокера FinAssist и написана независимым финансовым советником. Она состоит из двух частей, рассчитанных на разный возраст. Первая — знакомство с базовыми понятиями — ориентируется на учащихся начальной школы. В ней автор объясняет, что такое деньги, какими бывают доходы и как можно покупать товар, например, накопить или взять в долг. Вторая часть рассказывает о видах накопления активов — вкладах, ценных бумагах, недвижимости, их плюсах и минусах и методах работы с ними.

«Твой первый миллион. Как его заработать и не потерять»

Авторы: Джеймс Дж. МакКена, Джанин Глайста, Мэтт Фонтейн

Возраст: 8+

Руководство по заработку миллиона от разработчиков американского Biz Kid$ — крупного образовательного проекта, завоевавшего популярность по всему миру. В нём есть вся информация, которая необходима для первого успешного старта: понятие финансового плана и бюджета, советы по поиску работы и составлению резюме, магия сложных процентов и база для первого стартапа. Книга научит принимать решения и станет незаменимым помощником в начале пути к большим деньгам.

«Как потратить деньги с умом»

Авторы: Джерри Бейли и Фелиция Ло

Возраст: 9+

В этой книге авторы разбирают принципы современной торговли и всё, что с ней связано: ценообразование, потребительские кредиты, импорт и экспорт, таможенное сопровождение и, конечно, разумность покупок. Например, одна из тем, которая подробно освещена — покупки во время путешествий. Также есть перечень интернет-порталов, где можно дополнительно получить полезную профильную информацию.

«Финансовые истории для подростков»

Авторы: Сергей Биденко и Ирина Золотаревич

Возраст: 10+

Это история девочки-подростка, которая мечтает разбогатеть. Она основательно подходит к делу: изучает мотивирующие примеры, строит планы, обсуждает их с родителями и подружкой, а ещё ведёт дневник, где тщательно анализирует собственный бюджет (конечно, не без помощи взрослых). Книга легко написана, диалоги прерываются уточняющими вопросами и подсказками. В ней приведены реальные истории молодых людей, добившихся финансового успеха в юном возрасте.

«Книга будущего миллионера: богатство и бедность, золото и деньги, твои личные деньги»

Автор: Джеффри Бейли

Возраст: 10+

Развитие финансовой грамотности у детей это не только обучение терминам и принципам работы с деньгами. История доказывает, что алчность отдельного человека порой может привести к тяжёлым последствиям — кризисам, голоду и войнам. Моральная составляющая богатства не уступает по важности размеру счёта в банке, и эта книга помогает разобраться, что такое добро и зло в материальном мире и как научиться соблюдать баланс между личным интересом и общественным. Отдельная глава посвящена благотворительности.

«Твои деньги»

Авторы: Джерри Бейли и Фелиция Ло

Возраст: 10+

Как появились деньги и как с ними обращаться, что такое долг, почему мы платим налоги, из чего состоит пенсия и как уберечь накопления от мошенников — всё это доступно и интересно рассказано в этой книге. В конце есть специальный словарь, который поможет освежить знания. Не менее интересны и другие работы этих авторов о финансах — «Заставь деньги расти» и «Как потратить деньги с умом».

«Сделайте ваших детей успешными»

Автор: Джим Роджерс

Возраст: 12+

Советы родителям от человека, который воспитал двух дочерей, преподавал основы экономического планирования и собственным трудом заработал миллионы. Книга не похожа на учебник — это личная история, где на примере разных событий из собственной жизни автор учит анализировать ситуацию с разных сторон и принимать решения, опираясь на своё мнение.

«Заставь деньги расти»

Авторы: Джерри Бейли и Фелиция Ло

Возраст: 12+

Ещё одна книга про деньги от уже известных авторов детской финансовой литературы. Само название наталкивает на мысль, о чём в ней пойдёт речь — об инвестициях. Пособие расскажет, как работают банки, зачем нужна инфляция, как заставить деньги приносить деньги и какие возможности даёт интернет современному подростку на фондовой бирже.

«Удивительные приключения в стране Экономика»

Автор: Игорь Липсиц

Возраст: 12+

Папа и дочь отправляются в необычное путешествие: в незнакомой стране Экономике их ждут неизведанные территории, интересные задачи и порой нелёгкий выбор. Каждая страница отвечает на разные вопросы из финансового мира: что такое цена и инфляция, откуда берутся деньги и почему люди голодают, как научиться торговать и что означают валютные курсы. Книга — удачное сочетание учебника и приключений, которое не даст заскучать. В конце представлен разговорник с определениями основных терминов.

«Богатый папа, бедный папа для подростков»

Автор: Роберт Кийосаки

Возраст: 12+

Эта книга выдержана в стиле других произведений Кийосаки и рассказывает о том, как мышление влияет на богатство. Автор разделяет его на две составляющие — финансовую и образовательную, и последней отводится важная роль. Инвестиции в себя — это обучение, постоянные разговоры о деньгах с окружающими и чтение соответствующей литературы. Только так вырабатываются правильные привычки и образ мыслей, при котором деньги приносят доход. Несмотря на название, книга подойдёт для всех, кто только начинает знакомство с миром финансов.

«Финансы для тинейджеров»

Автор: Наталья Попова

Возраст: 12+

Просто, с юмором и наглядными примерами автор раскладывает по полочкам базовую терминологию, предлагает решение повседневных задач и разбавляет цифры интересными историческими фактами. Книга подойдёт для тех, кто ещё не знаком с экономикой, и станет первым шагом к уверенности в своём финансовом будущем.

«Финансовая грамота для школьников»

Авторы: Алексей Горяев и Валерия Чумаченко

Возраст: 14+

Книга для школьников из старших классов учит, как можно самостоятельно заработать, разумно потратить и накопить капитал. Авторы объясняют суть работы организаций финансового сектора и принципы оценки качества их работы. Помимо знакомства с базовыми экономическими понятиями, учебник разбирает экономические инструменты и принципы работы с ними. Отдельно сделан акцент на том, как важно подрабатывать и развивать свой талант.

«Юный инвестор»

Автор: Кэтрин Бейтман

Возраст: 14+

Навык накопления средств — гарантия обеспеченной старости, но что нужно, чтобы не просто сохранить капитал, но и увеличить его? Книга объяснит всю важность инвестиций, расскажет о возможных вариантах вложения денег и научит работе с финансовыми инструментами. Стиль изложения настолько прост, что у подростка не возникнет лишних трудностей при изучении основ работы на фондовом рынке.

«Экономикс»

Авторы: Майкл Гудвин, Дэвид Бах и Джоэл Бакан

Возраст: 15+

Сборник комиксов и экономика на первый взгляд не сочетаются. На деле же книга, написанная максимально просто и с подходящими иллюстрациями, нашла огромный отклик у читателей. Она делится мировой финансовой историей от средних веков до нашего времени, рассказывает интересные случаи и на простых примерах с юмором разбирает сложную терминологию. Будет интересна подросткам и студентам.

«Самый богатый человек в Вавилоне»

Автор: Джордж Сэмюэль Клейсон

Возраст: 15+

Эта книга — сборник притч, которые на протяжении четырёх лет публиковались в брошюрах для банковских и страховых организаций. В основе — история успеха жителя древнего Вавилона, детали которой автор почерпнул из найденных старинных клинописных табличек. Он выделяет семь правил, необходимых для достижения финансового достатка. Интересная подача увлечёт не только подростка, но и взрослого.

«Первый национальный банк папы»

Автор: Дэвид Оуэн

Возраст: 15+

Рекомендации американского журналиста и папы, которые основаны на личном опыте. В книге описаны примеры реальных возможностей в сфере инвестиций для ребёнка: банковские депозиты, акции и другие инструменты на фондовой бирже. Автор считает, что главная задача родителей — научить грамотному потреблению, а не просто накоплению. Его главный совет — инвестировать в себя через регулярное чтение.

«Деньги»

Автор: Владимир Никишин

Возраст: 15+

Здесь нет определений, советов и секретов Уолл-стрит, но книга действительно полезна. Она — об истории денег: где появились, как развивались и какую роль сыграли в жизни общества. Энциклопедия повествует о разных экономических событиях и помогает разобраться, что же такое деньги — власть, свобода или зависимость, и почему так важно научиться управлять ими.

Финансовая грамотность — основа экономического благополучия человека. Начать её изучение никогда не поздно, но чем раньше это сделать, тем заметнее будет результат. Доступность профильной литературы практически для любого возраста дарит возможность учиться управлению деньгами уже с детского сада.

Читайте, развивайтесь и пробуйте свои силы на учебном или брокерском счёте. А «Открытый журнал» будет радовать вас новыми материалами!

10 бесплатных онлайн-курсов по финансовой грамотности и инвестированию

1. Управление личными финансами

Кто проводит: Высшая школа экономики (ВШЭ)

Сколько длится: 31 видео, 10 часов

Программа курса: финансы в жизни человека; риск и доходность личных финансовых инвестиций; технология принятия инвестиционных решений; финансовые инструменты для инвестирования.

Где посмотреть: Coursera

Легендарный курс профессора «Вышки» Николая Берзона, который объясняет базовые принципы построения личного капитала. Из лекций можно узнать, как правильно составлять финансовый план и инвестиционную стратегию, принимать обоснованные инвестиционные решения и формировать собственный портфель инвестора. В конце каждого урока — тесты для оценки полученных знаний.

2. Фондовый рынок

Кто проводит: Высшая школа экономики

Сколько длится: 15 видео, 2,5 часа

Программа курса: доверительное управление; ПИФы; ценные бумаги; выкуп акций; привилегированные акции; обеспеченные и необеспеченные облигации; выкуп и рейтинги облигаций; секьюритизация.

Где посмотреть: ВШЭ

Продолжение курса «Вышки» про личные финансы — теперь лекторы помогут разобраться в мире ценных бумаг и фондовых бирж. Вы узнаете, что такое паевые инвестиционные фонды и доверительное управление, какие бывают акции и чем они отличаются от облигаций, как выбрать и купить бумаги частных и государственных компаний. Очень полезный курс для всех, кто делает первые шаги на бирже.

3. Основы финансовой грамотности

Кто проводит: ТемоЦентр

Сколько длится: 12 видео, 4 часа

Программа курса: личные финансы; развитие банковской системы; страхование; недвижимость; фондовый рынок; пенсионное обеспечение; анализ финансовой информации; электронные финансы; налогообложение физлиц; личное финансовое планирование; личная финансовая безопасность.

Где посмотреть: Zillion

Несложный курс, охватывающий все базовые основы финансовой грамотности — как если бы такие уроки преподавали в российских школах. Лекторы рассказывают о том, как устроены простые инструменты сбережения и финансового планирования, какие услуги и продукты предлагают банки, что такое потребительское страхование, как накопить на пенсию и правильно платить налоги. Несколько лекций посвящены фондовому рынку и анализу финансовой информации. В конце каждого урока предлагается пройти небольшой тест, а после окончания курса можно получить электронный сертификат.

4. Финансовые пирамиды и финансовое мошенничество

Кто проводит: Высшая школа экономики

Сколько длится: 6 видео, 1,5 часа

Программа курса: виды финансового мошенничества; способы минимизации рисков; кибермошенничество; российское законодательство в борьбе с финансовым мошенничеством; виды и признаки финансовых пирамид; история и бизнес-модели известных финансовых пирамид.

Где посмотреть: ВШЭ

Курс поможет обеспечить вашу безопасность на финансовом рынке. Автор лекций учит распознавать финансовые мошенничества, разбираться в значениях слов «фишинг», «вишинг», «фарминг», оберегать банковские карты от мошенников. Часть курса посвящена финансовым пирамидам: вы узнаете, почему люди до сих пор вкладывают деньги в современные аналоги «МММ» и как вычислить признаки пирамиды в финансовой компании.

5. Финансовая грамотность

Кто проводит: Санкт-Петербургский государственный университет (СПбГУ)

Сколько длится: около 45 часов

Программа курса: источники финансовых ресурсов населения; направления сбережения и инвестирования частных лиц; способы привлечения дополнительных финансовых ресурсов; основные характеристики финансовых продуктов и услуг.

Где посмотреть: Открытое образование

Авторы полноценного учебного курса рассказывают, как выгодно вкладывать накопления, правильно расходовать средства с учётом разной величины доходов, применять налоговые вычеты и сравнивать параметры финансовых продуктов. Частично лекции будут посвящены личному финансовому бюджету, пенсионным накоплениям, обязательному и добровольному страхованию. После окончания курса можно сдать небольшой экзамен и получить сертификат — правда, это платная услуга, она стоит 1800 ₽.

6. Инвестиции в будущее

Кто проводит: Российский экономический университет имени Г.В. Плеханова (РЭУ)

Сколько длится: 30 видео, 7 часов

Программа курса: персональные финансы; валюта, банки и госбюджет; депозиты; кредиты; ценные бумаги и ПИФы; виды страхования.

Где посмотреть: Универсариум

На курсе — шесть модулей с лекциями о том, как устроены банковская система и фондовый рынок. Один модуль посвящён личным финансам: как понять, когда пора инвестировать, как ваш кошелёк связан с макроэкономикой (и что это вообще такое), как вычислить свою склонность к риску и что означают понятия «интеллектуальный капитал» и «финансовый капитал». К каждому модулю прилагается презентация с кратким содержанием лекций.

7. Экономика для неэкономистов

Кто проводит: Высшая школа экономики

Сколько длится: 98 видео, 30 часов

Программа курса: введение в экономическую теорию; спрос и предложение; производство и издержки фирмы; максимизация прибыли, рыночные структуры; введение в макроэкономику; основные макроэкономические показатели; экономический рост и бизнес-цикл; государственные макроэкономические политики.

Где посмотреть: Coursera

Курс призван посвятить в экономическую теорию всех, кто максимально далёк от экономики и бизнеса. Лектор простыми словами объясняет, как устроены спрос и предложение, производство и рыночные структуры, что такое издержки и откуда берётся прибыль. Часть лекций рассказывает о принципах макроэкономики: что такое ВВП, как считается инфляция и почему возникает безработица. В общем, после прослушивания курса можно как минимум научиться виртуозно выигрывать в «Монополию». К каждой лекции прилагается материал для самостоятельного изучения и тесты.

8. Азбука финансов

Кто проводит: Томский государственный университет систем управления и радиоэлектроники (ТУСУР)

Сколько длится: 43 видео, 6 часов

Программа курса: инвестиции и сбережения; финансовые инструменты; основы формирования инвестиционного портфеля; стратегии, цели, параметры инвестирования; личный финансовый план.

Где посмотреть: Stepic

На курсе научат планировать личный бюджет, составлять личный финансовый план, вести учёт расходов и доходов. Большая часть лекций посвящена инвестированию: вы узнаете, какие качества отличают успешных инвесторов (и подходите ли вы под эти критерии), какие бывают финансовые инструменты и как составить собственный инвестиционный портфель. В конце каждого раздела можно будет пройти тест и закрепить полученные знания.

9. Банковское дело и финансы

Кто проводит: Сбербанк

Сколько длится: 39 видео, 12 часов

Программа курса: введение в бизнес-модель и финансы банков; финансовая отчётность банков; кредитные и депозитные операции; операции банков на финансовых рынках; комиссионные операции и бизнес-модели банков; финансовый анализ банков; будущее банковского бизнеса.

Где посмотреть: Coursera

Курс доходчиво объясняет, как функционируют банки. Лекции интересно посмотреть всем, кто хочет знать, почему у банков такие высокие проценты по кредитам, зачем банк доплачивает вкладчикам, как работают денежные переводы (и зачем нужны комиссии), а также как банки зарабатывают на фондовом рынке. Один из уроков посвящён банковской финансовой отчётности: вы научитесь понимать, как на самом деле идут дела у банка, где вы держите свои деньги. К каждому разделу курса прикреплены материалы для самостоятельного изучения и небольшие тесты.

10. Финансовая грамотность

Кто проводит: один из авторов курса — преподаватель экономфака Московского государственного университета имени М.В. Ломоносова (МГУ)

Сколько длится: 6 уроков в текстовом формате

Программа курса: суть денег; планирование и учёт финансов; финансовая система и финансовые организации; инвестирование и накопление; финансовый анализ; финансовое мышление.

Где почитать: 4brain

Курс охватывает все сферы «бытовой» финансовой грамотности — начиная с сущности денег и заканчивая финансовым мышлением и философией. Всего на курсе шесть уроков в текстовом формате, каждый из которых состоит из трёх-шести частей. К каждому уроку прилагается тест — чтобы пройти его, нужно зарегистрироваться на портале.

Законы финансовой грамотности, без которых вы будете терять деньги

Эти простые финансовые привычки меняют людей: их должен знать каждый, и ребенок, и взрослый.

Анатолий Пачка

богач

Сначала повышать доход, потом накапливать.

Многие наши соотечественники, начиная свой путь в финансовой сфере, считают, что быть финансово грамотным — значит копить (и на этом все). Это не так. На самом деле, сначала нужно вложить очень много сил, чтобы начать много и постоянно зарабатывать. И уже после этого, когда ваша система заработка работает на полную мощность, — накапливать. Так же, как прежде чем бежать марафон, нужно прийти в физическую форму.

Ошибкой будет во всем себе отказывать, чтобы накопить какие-то небольшие суммы. Нужно наоборот: добиться большого притока денег и только потом — копить.

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Беречь время

Самый ценный ресурс в жизни — не деньги и даже не здоровье, а время. Это единственная вещь, которую мы не сможем вернуть, восстановить или обменять. Поэтому финансово грамотные люди всегда следят, куда уходит их время. Они знают цену своему часу, отказываются от ненужных встреч, не присутствуют нигде «для галочки» и даже уходят со скучных фильмов. Вы никогда не встретите богатого человека за каким-нибудь скучным занятием: он наверняка поручил его кому-то другому, чтобы не терять что? Не терять время!

Помните: подлинно грамотные люди тратят время только на то, что им ценно

Заниматься своей жизнью

Часто в нашей стране принято посвещать много времени и сил другим людям: обсуждать их, лезть в личную жизнь, перемывать кости. Это мило и приятно, но не приносит дохода. Хуже того — это может испортить отношения с кем-то важным для вас. Успешные люди не тратят время на обсуждение чужой жизни — даже если это жизнь звезд. А еще они пресекают такие разговоры в своем присутствии. И наоборот: люди бедные, как правило, проводят очень много своего времени за пустыми разговорами о других. Подумайте об этом.

Не доверять советам из интернета (даже этому)

Посторонние люди не несут ответственности за вас. А еще в интернете эти люди анонимные, вы не можете никак проверить их экспертность подлинность их слов. Если ваш знакомый экономист еще имеет какой-то авторитет, то Mr_Economy из Фейсбука может запросто оказаться проходимцем.

Кто знает, сколько будет стоить доллар через полгода?

Всегда читать договоры

Золотое правило: никогда не подписывай ничего, что ты не прочитал и не понял. Причем понял до конца!

Испытайте эти правила на себе. Уже очень скоро, если применять их системно и осознанно, вы заметите повышение собственного благосостояния. Подписывайтесь на «Клуб богачей» во всех социальных сетях, чтобы секреты богатства и успеха не обошли вас стороной!

Финансовая грамотность для детей: основы и лайфхаки

Одна из важных родительских задач – дать детям полноценное воспитание. При этом родители часто не пытаются научить ребёнка обращаться с деньгами, развивая в нём плохие финансовые привычки: жизнь не по средствам, любовь к долгам, непонимание денежных отношений в обществе и простых экономических процессов. Избегать этого помогает финансовая грамотность для детей, которую можно осваивать ещё до школы.

В этой статье мы собрали основные приёмы для детей разного возраста, которые лучше познакомят их с финансами.

Зачем ребёнку финансовая грамотность

Цель финансовой грамотности в том, чтобы помочь детям социализироваться и достичь успеха в будущем. Они узнают, как работает экономика в обществе и формируют правильное отношение к деньгам.

Воспитание финансовой грамотности помогает:

- Осознать, что деньги зарабатывают трудом и законными способами.

- Разобраться, как неправильное обращение с деньгами приводит к бедности.

- Грамотно управлять деньгами и копить их.

- Избегать небезопасных финансовых схем: кредитов и микрозаймов, зарплаты в конверте, пирамид и т.д.

Дошкольный возраст (3–7 лет)

В этом возрасте нужно привить ребёнку понимание дохода как результата труда. Важно, чтобы он знал, что родители работают и получают за это деньги. С этого и начинается формирование финансовой грамотности у детей.

Покажите ребёнку, как и для чего вы работаете

Рассказывайте ребёнку о своих успехах на работе или даже приведите его туда, чтобы показать, чем вы занимаетесь. Но объясните, что деньги – не единственное мерило отношений. Это поможет избежать одержимости карманными сбережениями. Покажите, что делаете работу по дому не ради вознаграждения, а потому что заботитесь о семье: «Я покошу газон на даче, чтобы нам было приятно смотреть на него и удобно вместе играть».

Придумывайте игры с деньгами

Показывайте ребёнку монеты и купюры разных номиналов и не бойтесь включать их в игровые сценарии. Такие игры для финансовой грамотности развивают моторику, внимание, речь, визуальную память, а также повышают интерес к математике. Сортируйте деньги по номиналу, цвету, размеру. Вместе ищите закономерности – одинаковые или лишние в ряду монеты и купюры.

Включайте детям мультики про финансы

Включите мультфильмы с образовательным подтекстом. Например, некоторые серии «Смешариков» посвящены кредитам, накоплениям, договорам и даже инвестициям. В «Фиксиках» рассказывают, откуда взялись деньги и почему из-за них нельзя ссориться. А в мультике «Три кота» можно узнать, как правильно вести себя во время первого похода в магазин. Есть и специальные мультфильмы – «Азбука денег тётушки Совы» и «Азбука финансовой грамотности для детей».

Поиграйте в «Магазин»

Он же «Рынок» или «Купи-Продай». Это репетиция реального шопинга. Необязательно использовать для оплаты листики, пусть дети привыкают к настоящим деньгам. Расставьте на столе разные товары и закрепите на них ценники, а потом решите, кто будет покупателем, а кто продавцом. Задача первого – собрать нужную сумму на покупку и получить сдачу, а задача второго – пересчитать полученное.

Младший школьный возраст (7–11 лет)

Обучение детей финансовой грамотности на этом этапе помогает в общении со взрослыми и одноклассниками. К начальной школе ребёнок должен уметь делать покупки и понимать, что такое размен и сдача или как работает оплата карточкой. Это важно, как минимум, для покупки обедов в столовой. Подарите ему копилку, чтобы он складывал туда денежные подарки.

Дайте понять, что у каждой вещи есть цена

В младших классах познакомьте ребёнка с покупками в крупных магазинах и смыслом чека. Попросите его самого расплатится на кассе. Постарайтесь не потакать минутным желаниям ребёнка на шопинге. Расскажите, что у вещей есть своя цена и почему каждая из них стоит по-разному. Затем составьте список желаемого и определите что нужно сделать, чтобы купить это.

Например: «Если выступишь на олимпиаде по математике, то мы сможем купить тебе эту вещь». Главное, не поощрять ребёнка за то, что он хорошо учится или убирается в комнате. Так, он может начать шантажировать. Поощряйте только сверхусилия – то, что не входит в его обязанности.

Читайте книги по финансовой грамотности для детей

Организуйте совместное полезное чтение. Например, у Сергея Федина есть книга «Финансовая грамотность» в двух частях. Это учебник с вопросами и задачами как о семейном бюджете, так и об истории экономических процессов. Другой вариант – «Пёс по имени MoneY» от Бодо Шефер. Главный герой – лабрадор, который учит девочку Киру разбираться в деньгах. Можно прочитать Игоря Липсица – «Удивительные приключения в стране Экономика».

Скачайте приложения по финансовой грамотности для детей

При поддержке Министерства финансов РФ разработана игра «Финзнайка» для детей 1–4 классов. Там можно решать тесты, квесты, кроссворды и загадки на тему бюджета, банков, валюты и бизнеса. Плюс приложения в том, что родители могут зарегистрироваться как наставники и создавать свои задания.

Поиграйте в «Монополию»

Легендарная настольная игра «Монополия» (она же «Менеджер», «Бизнесмен» или «Империя») – это отличный вариант обучения бюджету и планированию. «Монополия» развивает экономические мышление, целеустремлённость и внимательность.

Старший школьный возраст (11–14 лет)

Финансовая грамотность детей школьного возраста направлена на работу с первым бюджетом и навыками накопления. Ребёнка можно подробно познакомить с понятием карманных денег. Если регулярно давать ему их, он начнёт составлять свой первый бюджет, сравнивая расходы и доходы.

Расскажите про регулярные расходы, инфляцию и налоги

С 11 лет ребёнок уже понимает, кто зарабатывает деньги в семье. Однако воспринимает зарплаты взрослых как космические по суммам, так как не задумывается о тратах на продукты и ЖКХ. Будет хорошо, если вы проявите доверие и будете честны с ним, рассказав, какие основные статьи расходов у вас есть. Можно коснуться тем инфляции и налогов.

Доверьте ребёнку большую сумму денег

Чтобы научить детей финансовому планированию, договоритесь с ними, что дадите им деньги сразу на весь месяц. Объясните, что они должны правильно спланировать свои расходы и «растянуть» этот бюджет на весь срок. Если ребёнок обратился к вам за деньгами раньше срока, предупредите его, что в следующий раз не станете ему помогать (кроме самого нужного) до начала нового месяца.

Родителям важно быть последовательным в решениях. Когда ребёнок не выполнит договорённостей во второй раз, вы должны отказать ему в карманных деньгах, иначе он не поймёт урока.

Установите на смартфон ребёнка приложения, которые помогут ему в планировании

Чтобы помочь ребёнку с накоплениями, установите специальное приложение на смартфон, которое предостережёт от лишних трат и напомнит, что мечта ещё не исполнилась. Это могут быть Panda Monеу (копилка-тамагочи), Bankaroo (виртуальный банк) или Alzex Finance (семейный бюджет). Но учитывайте, что русский интерфейс есть не везде.

Сделайте ребёнку банковскую карту

Если вы открываете детям первую карточку, скачайте отдельные банковские приложения: Tinkoff Junior, СберKids, Райффайзен-Start. Там можно устанавливать лимиты трат и отслеживать расходы, но лучше, когда он сам будет контролировать свои деньги. Выбирайте софт, где есть кэшбек, бонусы, подарки от партнёров. Так ребёнок почувствует больше самостоятельности.

Выбирайте более сложные настольные игры

Когда игры в «Монополию» станет недостаточно, выберите усложнённые или альтернативные варианты. Поиграйте в «Денежный поток», «Капитал», «Миллионер», «Миллиардер» или в «Антимонополию». Игры помогут узнать, как строить финансовую империю, конкурировать в бизнесе и даже создавать налоговую систему.

Подростковый возраст (14–18 лет)

Этот возраст – репетиция взрослой жизни. Хорошо, если подросток устроится на работу хотя бы на лето. Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании. Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников.

Составьте вместе финансовый план

Предложите ребёнку вести регулярный финансовый план. Личное планирование может быть не долгим – до года, но зато оно приучит к чёткому достижению целей. Распределите доходы по необходимым и второстепенным тратам, откладывая при этом 10% в копилку, а 5% – как финансовую подушку на чёрный день.

Покажите финансовые лайфхаки

Обучите методу пяти конвертов, где нужно разделить месячный бюджет на пять и разложить полученное по конвертам. Четыре конверта – это бюджет на месяц (один конверт на одну неделю). Пятый конверт – накопления, которые нельзя трогать.

Дайте подростку больше интересных книг

Подойдут «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Юный инвестор» – Кэтрин Бейтам, «Деньги. Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Читайте: 35 способов, которые научат вас экономить деньги

Финансовая грамотность: учим подростка управлять карманными деньгами

Лиана Хазиахметова

Подростковый возраст — отличное время, чтобы научиться отвечать за личный бюджет. Подростки начинают получать карманные деньги от родителей или зарабатывают, выполняя работу по дому или подрабатывая в компаниях, поэтому неплохо им объяснить, как планировать бюджет.

Карманные деньги

Как помочь ребенку повзрослеть

Это основа для обучения финансовой грамотности. Чтобы ребенок научился обращаться с деньгами, он должен получать их регулярно (как зарплату). Карманные деньги не должны быть средством манипулирования: «придешь поздно — денег не получишь», или «выучи уроки — дам тебе больше денег». Также не стоит ругать за неоправданные, по вашему мнению, траты. Ребенок может истратить все деньги на развлечения, а потом сидеть дома весь месяц из-за отсутствия финансов. Но как раз такие ситуации послужат ему уроком, он будет учиться тратить деньги разумно.

У ребенка есть траты, без которых нельзя обойтись, — обеды, проездной, мобильная связь. Не стоит сразу же взваливать на ребенка ответственность за это. Иначе вы можете поставить себя в неудобное положение: например, ребенок потратил карманные деньги, и теперь не обедает в школе. Что сделает родитель? Даст денег на обеды, но в этом случае ребенок и в следующий месяц может все потратить («мама все равно даст еще денег!»).

Источник

На первом этапе лучше регулярные траты взять на себя, а ребенку выдавать карманные деньги, которые он будет тратить по своему усмотрению. При этом вы договариваетесь, что развлечения, сладости он будет оплачивать сам и больше денег на это не получит. Договоритесь с ребенком о правилах заранее и не забывайте их соблюдать.

Подать хороший пример

Из книги «Как помочь ребенку повзрослеть» приводим советы для родителей, как стать примером для подражания в финансовом вопросе.

- Если для вас привычно планировать доходы и расходы и откладывать средства, ваш ребенок, скорее всего, именно от вас узнает о таких возможностях.

- Если в прошлом у вас были финансовые проблемы, полезно поговорить об этом с вашим ребенком, чтобы он понял, как избежать ошибок.

- Отличный способ мотивации и воспитания подростка в отношении денег — вовлекать его в финансовые решения семьи, например, в выбор лучших условий страхования автомобилей или отпуска.

Ниже — еще несколько советов по планированию детского бюджета.

Планирование бюджета

Бюджет — это оценка будущих доходов и трат. Хороший бюджет основывается на реалистичных прогнозах. Подросток может начать с определения того, сколько он получает (карманные деньги, частичная занятость и прочее). Это нужно записать, потом отметить необходимые траты, например, на канцелярские принадлежности для школы (если ребенок уже самостоятельно несет какие-то расходы, то можно расширить зону ответственности, если нет — лучше начать с какой-то одной статьи трат), развлечения. Если после этих расходов останутся деньги, их можно отложить на то, что очень хочется себе позволить (видеоигры или музыка).

Сбережения

Откладывая свободные деньги, подросток сможет в будущем позволить себе купить необходимые или желанные вещи. Во многих банках подросткам предлагаются простые сберегательные счета, но стоит изучить ситуацию и выбрать оптимальные условия. Можно настроить регулярные платежи на сберегательный счет, и тогда откладывать деньги на будущее станет проще.

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Объясните ребенку, что откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Неполная занятость

Если ребенку не хватает карманных денег, предложите ему поработать (работодателем можете стать и вы). Работа на неполный день — отличный способ получить новый опыт, завести новых друзей и обрести финансовую независимость. В законодательстве указано, в каком возрасте подростки могут начать трудиться (в России это 14 лет), сколько часов в неделю им разрешено работать. Такая работа не должна мешать учебе, особенно во время экзаменов.

Как научить ребенка не тратиться на мелочи

В блокноте для подростков «Твои финансы» есть методы, которые помогают относиться к деньгам бережно. Вот что вы можете предложить ребенку.

«Твои финансы»

- МЕТОД ЗАПИСНОЙ КНИЖКИ

Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

- МЕТОД НЕКУПЛЕННЫХ ТОВАРОВ

В следующий раз, когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложи покупку на пару дней. Эмоции улягутся, и ты сможешь принять взвешенное решение.

Источник

Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

- МЕТОД РАБОЧЕГО ВРЕМЕНИ

Ты когда-нибудь зарабатывал деньги сам? Представь, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

- МЕТОД ЧЕТЫРЕХ КОНВЕРТОВ

Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты

не должны пустеть. Клади остаток в общую копилку.

- ПОЛЬЗУЙСЯ МОБИЛЬНЫМ БАНКОМ

«Твой первый миллион»

Заведи банковскую карточку и расплачивайся ей. Банковские приложения позволяют следить за расходами и планировать траты в личном кабинете.

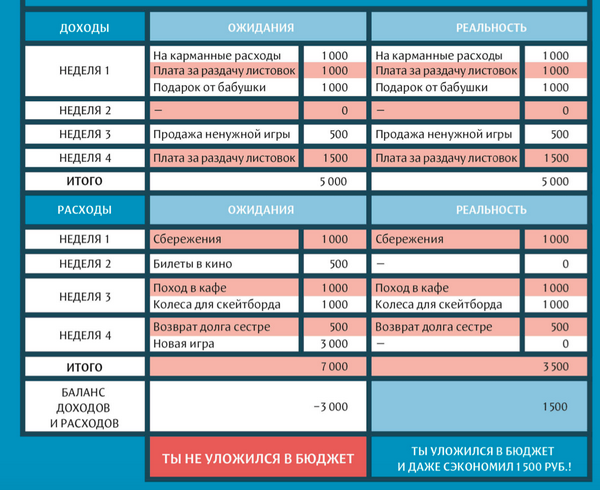

В книге «Твой первый миллион» есть подробная схема, как вести бюджет.

Смотреть в полной размере

Вы видите три столбика. Средний — это неправильно сформированный бюджет, так как баланс доходов и расходов получился отрицательным. Ребенку полезно заранее расписать траты, которые он планирует совершить в ближайшем месяце. Подростки обычно рисуют более радужную картинку, а потом неожиданно деньги заканчиваются. Предложите расписать бюджет так, чтобы расходы не превышали доходы (как в правом столбике). Обратите внимание, что в расходах первой строчкой стоит пункт «сбережения». Это нужно не только для того, чтобы накопить на какую-то вещь (о чем мы говорили выше), но и, например, для того, чтобы заработать первый миллион и открыть собственное дело. Кажется, что это не имеет отношения к вашему ребенку? Полистайте книгу-челлендж «Твой первый миллион». В ней подросток найдет советы, идеи и мотивацию, чтобы стать финансово независимым и мыслить, как миллионер!

Обложка поста: unsplash.com

Инструменты финансовой грамотности и управления капиталом

Финансовая грамотность и инструменты управления капиталом

Что такое финансовая грамотность? В Google вы найдете много разных определений финансовой грамотности, так что это легко понять, насколько запутанной может быть эта тема.Национальный совет финансовых педагогов определяет финансовую грамотность как:

«Обладая навыками и знаниями в финансовых вопросах, чтобы уверенно действие, которое наилучшим образом соответствует личным, семейным целям и целям мирового сообщества ».

Университет Толедо сотрудничал с CashCourse (некоммерческая организация, от NEFE), чтобы предложить полезную финансовую информацию будущим и нынешним студентам а также студентов и аспирантов.

Cash Course — это бесплатный онлайн-ресурс по финансовой грамотности студентов, предоставляемый Национальный фонд финансового образования (NEFE). Ниже приведен только образец информации и рабочих листов доступны через Cash Course. Путем регистрации и создав бесплатную учетную запись пользователя на CashCourse.org, вы получите доступ к дополнительным инструментам, статьям, курсам, рабочим листам и видео. чтобы помочь вам с оплатой обучения, основами составления бюджета, сбережениями и инвестированием, кредитом Счета, кредитные карты, взыскание долгов и многие другие темы.

Рабочий лист потребности и желания

Рабочий лист ежемесячного бюджета

Лист сравнения студенческих ссуд

40 советов по управлению капиталом

Federal Student Aid — предлагает публикации, информационные бюллетени, онлайн-инструменты и другие ресурсы, чтобы помочь студентам подготовиться и оплатить обучение в колледже.

Министерство труда США по сбережению: справочник по деньгам и финансовому будущему.

FDIC Money Smart — Программа финансового образования

Федеральная помощь студентам для подготовки к поступлению в колледж — веб-сайт бюджета

Консультации по финансовой осведомленности — это дополнительное мероприятие, которое предоставляет инструменты и информацию, помогающие понять финансовые помощь и ваши финансы.

mymoney.gov предлагает информацию по различным вопросам управления капиталом, а также финансовой помощи.

Федеральная помощь студентам — Калькуляторы бюджета и ссуды, а также процентные ставки.

Знай, прежде чем платить — Информация о кредитной карте от Бюро финансовой защиты потребителей

«Бюджетная поваренная книга здорового питания» от Министерства сельского хозяйства США — полезный и интересный ресурс.

Choosemyplate.gov — содержит советы и инструменты, чтобы правильно питаться и оставаться в рамках бюджета.

.Финансовая грамотность 101: денежные термины, которые нужно знать | Регионы

Понимание основных денежных терминов и концепций, влияющих на ваше финансовое здоровье, является первым шагом к финансовой грамотности. Знание этих важных финансовых условий и того, как они применимы к вашему личному финансовому плану и бюджету, может помочь вам продвигаться к вашим целям.

Сберегательные термины, которые нужно знать

Сложные проценты: По сути, вы будете получать проценты по процентам. Когда вы вносите деньги на свой финансовый счет, такой как сберегательный или пенсионный счет, банк будет выплачивать вам проценты на ваш первоначальный депозит и все проценты, которые он заработал.Вот как это работает. Предположим, вы начинаете с депозита в размере 10 000 долларов на своем сберегательном счете с годовой процентной ставкой 0,2 процента. Это означает, что вы будете зарабатывать 20 долларов в год. Теперь эти дополнительные 20 долларов на вашем счете также принесут вам проценты. В первый год у вас будет 10 020 долларов, во второй вы заработаете 20,04 доллара в виде сложных процентов при основном балансе в 10 020,04 доллара. И он продолжает расти год за годом, пока вы храните деньги на своем счете.

Краткосрочная экономия: Накопите ли вы на отпуск или на новую технику, план краткосрочных сбережений поможет вам совершать эти покупки, не накапливая несущественные долги.

Долгосрочная экономия: Этот тип плана ориентирован на экономию денег для ваших долгосрочных целей, таких как первоначальный взнос на дом, образование в колледже или ученую степень, новую машину или свадьбу. Заблаговременное планирование и ежемесячное откладывание денег могут помочь минимизировать долг, возникающий в результате этих более крупных расходов.

Экстренные сбережения: Этот вид сбережений следует отложить на случай любых непредвиденных жизненных обстоятельств, которые могут стать риском для ваших финансов. Сесилия Бейли, администратор муниципального образования с региональным банком , рекомендует, чтобы на вашем сберегательном счете было достаточно денег, чтобы покрыть расходы на проживание в течение шести-девяти месяцев.Но если вы начнете экономить с 1000 долларов, это компенсирует некоторые из наиболее распространенных чрезвычайных ситуаций, таких как ремонт автомобиля или дома, непредвиденные поездки или медицинские расходы. «Чрезвычайная ситуация на самом деле не является чрезвычайной ситуацией, если у вас есть средства для ее оплаты», — говорит Бейли.

Пенсионные накопления: Хотя может быть сложно откладывать деньги на то, от чего вы не выиграете в ближайшем будущем, планирование ваших золотых лет является важной частью вашего долгосрочного финансового здоровья и безопасности. Чем раньше вы начнете откладывать на пенсию, тем больше пользы вы получите от каждого сэкономленного доллара за счет сложных процентов.

Условия кредита, которые необходимо знать

Кредит: Кредит — это деньги, которые банк или предприятие позволяет вам использовать сейчас и возвращать в будущем. Кредит доступен во многих формах, включая кредитные карты, кредитные линии, личные ссуды и многое другое.

Кредитный рейтинг: Ваш кредитный рейтинг может повлиять на вашу способность получить кредит, процентную ставку, которую вы будете получать, и лимиты кредита, которые вам будут предоставлены. Эта числовая оценка, основанная на нескольких факторах, может помочь кредиторам определить определенные риски на основе вашей кредитной истории.Ваша оценка варьируется от 300 до 800+, причем оценка выше 700 считается хорошей оценкой, а оценка выше 750 — отличной оценкой. «Возможно, вы сможете помочь создать хороший кредитный рейтинг, вовремя оплачивая все свои счета и сохраняя остатки на кредитных картах на уровне 30 процентов от вашего кредитного лимита или ниже», — говорит Бейли.

Условия кредитования, которые необходимо знать

Отношение долга к доходу: Это сумма ваших ежемесячных выплат по долгу, деленная на ваш ежемесячный валовой доход. Когда вы подаете заявку на кредит, этот коэффициент дает кредиторам возможность определить, сможете ли вы управлять платежами каждый месяц.

Обеспечение: Когда вы подаете заявку на ссуду, вы можете предложить собственность своего кредитора или деньги в качестве обеспечения, которые кредитор может использовать для возмещения своих затрат в случае невыполнения обязательств по ссуде. Этот вид ссуды считается обеспеченной ссудой, которая обычно используется в жилищной ипотеке и автокредитовании.

Собственный капитал: Ваш капитал в активах — это сумма денег, которую вы должны по ипотеке или ссуде, вычитаемая из стоимости вашей собственности. Чаще всего у вас будет собственный капитал в сфере недвижимости, но вы также можете иметь долю в других финансовых активах.Вы можете использовать собственный капитал в своем доме или кондоминиуме в качестве залога для получения ссуды или кредитной линии.

Понимая эти основные условия личных финансов, вы можете работать над повышением своего кредитного рейтинга, а также погашать или минимизировать свой долг и хранить достаточно сбережений для безопасного будущего.

.Изучите основы финансового планирования

Финансовый план — это план, который вы устанавливаете, чтобы обеспечить достижение своих финансовых целей на год. В этой статье мы шаг за шагом проведем вас через процесс повышения вашей финансовой грамотности.

Вы узнаете, как реализовать хорошие финансовые навыки, узнав о различных источниках дохода и расходах, которые вам необходимо запланировать в своем финансовом плане.

Итак, давайте приступим к повышению вашей финансовой грамотности, чтобы вы могли больше экономить и больше зарабатывать.

Финансовая грамотность — Почему?

5 причин, почему вам нужен финансовый план

Знаете ли вы, что установление плана в качестве ориентира для того, чтобы знать, как следует управлять своими деньгами, увеличивает ваше богатство? Ну да! Финансовый план — это план, который вы устанавливаете, чтобы убедиться, что вы достигнете своих финансовых целей на год. Научившись следовать своему плану, вы повысите свою финансовую грамотность.

Вот 5 причин, по которым вам нужен финансовый план:

- Помогает вам сэкономить деньги для инвестирования для будущего роста: Контролируя свои сбережения, вы принимаете правильные решения о будущих инвестициях, принимая во внимание как ваши личные обстоятельства, так и цели.

- Готовит вас к важным жизненным вехам : В жизни вы проходите жизненно важные вехи, такие как брак, образование или большая семья, большой дом. Используете ли вы сэкономленные деньги или занимаете деньги; Следование финансовому плану помогает вам управлять своими деньгами и воплощать в жизнь свои мечты.

- Помогает вам управлять внезапными финансовыми изменениями , которые действительно могут повлиять на вашу жизнь. Готовность к таким неудобным обстоятельствам, как, например, плохой год, потеря работы или любой экономический спад, поможет вам хотя бы на время в безопасности.

- Помогает вам контролировать свои расходы еще лучше: отслеживая структуру своих расходов и расходов, вы можете увеличить свой денежный поток и легко вернуться в нужное русло, если вы выйдете за пределы ограничений!

- Помогает снизить стресс и дает вам душевное спокойствие: следование финансовому плану в качестве ориентира для ваших расходов и сбережений дает вам финансовую безопасность на ближайшие годы, а иногда и на всю жизнь, тем самым помогая вам спать лучше ночью!

Эти 5 причин являются основными причинами важности финансового планирования.Так что работайте над четким, полезным и очень точным финансовым планом и повышайте свою финансовую грамотность!

Финансовая грамотность — доход

5 Общие источники дохода в семье

Откуда поступают деньги в вашу семью? Ваша ежедневная работа, возможно, дополнительные деньги, которые вы получаете от репетиторства после школы, доход супруга или дальнего родственника, помогающего с вашими расходами.

Любой источник денег, получаемый домохозяйством, обычно на регулярной основе, называется «Доходом».Домохозяйству необходим доход для удовлетворения своих основных потребностей и удовлетворения желаний, которые оно желает.

Вот пять основных видов дохода в семье:

- Заработная плата: фиксированная сумма денег, обычно получаемая каждый месяц за выполнение определенной работы.

- Продажа товаров или услуг: зарабатывание собственных денег на продаже товаров или услуг. Это также могут быть деньги, полученные от продажи товаров ручной работы или предоставления профессиональных услуг в свободное время. Это может быть дополнительный доход, полученный в дополнение к вашей основной зарплате.

- Пенсии: деньги, регулярно получаемые в течение трудового стажа для накопления на пенсию.

- Прибыль от вложений: например, покупка недвижимости; надеясь, что его стоимость со временем увеличится, что даст вам прибыльную прибыль. Кроме того, покупка облигаций или акций может помочь вам получить деньги от их прибыли (это будет объяснено позже в следующих курсах).

- Подарки или денежные переводы: вознаграждения или деньги, полученные без каких-либо усилий. Обычно деньги поступают от семьи, работающей за границей, для покрытия домашних расходов.

Без дохода мы не сможем выжить, и чем больше мы получаем дохода, тем больше у нас шансов прожить жизнь по-своему. Так что начните работать над повышением уровня доходов и повышайте свою финансовую грамотность!

Финансовая грамотность — расходы

Основные категории расходов в семье

Чувствуете ли вы себя подавленным каждый раз, когда приближается конец месяца? Ваши расходы вышли из-под контроля? Счета за телефон, аренда автомобилей, долги, детские дни рождения и многое другое.

Все расходы, которые вы оплачиваете, будь то покупка продукта или получение кредита, называются расходами.

В каждой семье много расходов, но научившись классифицировать свои расходы, вы сможете начать разумно распоряжаться своими деньгами. Есть три категории расходов: постоянные, сберегательные и переменные.

Постоянные расходы не меняются со временем и, следовательно, не зависят от изменения вашего дохода. Они могут немного измениться, но вы знаете, что они подлежат оплате на регулярной основе. Ниже перечислены гибких расходов в домашнем хозяйстве:

- Жилье: деньги, которые вы платите за аренду дома, электричество, отопление и телефонные счета.

- Транспорт: деньги, которые вы тратите на аренду автомобиля, общественный транспорт, такси и парковку.

- Essential LivingExpenses: деньги, потраченные на «потребности», а не «желания». Продовольственные товары и образование являются примерами основных расходов.

- Платежи по долгам: деньги, которые вы должны и которые должны быть возвращены вовремя, чтобы избежать накопления долга. Карты, ссуды и ипотека — это виды долгов.

Переменные расходы со временем меняются. Когда ваш доход увеличивается, вы склонны увеличивать свои переменные расходы.Ниже приведены переменных расходов в домашнем хозяйстве:

- Несущественные / дискреционные расходы: деньги, потраченные на «желания», а не на «нужды». Это дополнительные расходы, которые делают нас счастливыми, позволяя жить в роскоши. Отпуск, одежда и развлечения — примеры дискреционных расходов.

Расходы на сбережение — это деньги, которые вам нужно сэкономить для будущих расходов.

- Экономия на расходах в домашнем хозяйстве: деньги, сэкономленные для будущих целевых расходов, таких как выход на пенсию, образование, чрезвычайные ситуации или более крупный дом.Экономия также может быть отложена на нерегулярные расходы, такие как подарки и медицинские расходы.

Как уже говорилось, в домашнем хозяйстве много расходов, но все расходы относятся к 3 основным категориям: гибкие, переменные и экономичные. Знайте, каковы ваши расходы, и постарайтесь соответствующим образом их классифицировать!

Финансовая грамотность — Составление бюджета

Шаги по созданию годового бюджета

Некоторые люди используют слово «бюджетирование», когда говорят о создании финансового плана.

Бюджет помогает вам отслеживать свои расходы, чтобы убедиться, что вы тратите меньше, чем ваш доход. Рекомендуется составлять годовой бюджет, чтобы визуализировать, как и куда уходят ваши деньги.

Вот 3 шага, которые помогут вам начать составление бюджета:

- Сложите свой доход (чистый доход) : Это первый шаг в бюджетном плане. Добавьте все виды дохода, которые вы получаете за год, однако вырежьте любую зарплату, которую вы не забираете домой. Например, если процент вашего дохода автоматически вычитается для уплаты налогов и медицинских пособий, не включайте эту конкретную сумму денег в свой общий доход.Следует добавить любой источник дохода, такой как зарплата, пенсии и денежные переводы. (Доходы уже обсуждались в предыдущем курсе)

- Оцените свои расходы : Это второй этап бюджетного плана. Оценить расходы не так просто, как может показаться, особенно если вы относитесь к категории людей, расходы которых резко меняются. Если это так, получите округленную оценку, вычислив среднее значение для этих существенно меняющихся расходов. Найдите сумму ваших ожидаемых расходов, включая фиксированные и гибкие расходы.(Расходы уже обсуждались в предыдущем курсе)

- Вычислите разницу: После подсчета чистой прибыли и общих предполагаемых расходов вычтите 2 суммы и получите разницу. Этот результат — конечный продукт вашего годового бюджетного плана. Если ваш результат — (+ ve) число, значит, вы тратите меньше, чем ваш заработок. Поздравляем, это сумма денег, которую вы зарабатываете, и вы делаете шаг на пути к накоплению богатства. Но если ваш результат — (-ve) число, значит, вы не тратите по средствам, и полученное число — это ваша потеря.Так что переходите к следующему видео, чтобы узнать, как приучить себя следовать своему плану.

Выполнив указанные выше действия, вы успешно создали свой годовой бюджет! Однако имейте в виду, что ваш бюджетный план должен быть гибким, и вам рекомендуется регулярно обновлять его в соответствии с вашими обстоятельствами!

Способы составления хорошего бюджета

Знаете ли вы, что создания бюджета недостаточно? Убедитесь, что вы достигаете своих финансовых целей, покрываете чрезвычайные ситуации и вовремя оплачиваете счета, что также важно в финансовом планировании.Приучая себя соблюдать свой бюджет, вы приобретаете хорошие навыки составления бюджета, что облегчает жизнь. Однако хороший бюджет рекомендуется не только для накопления денег, но и, что наиболее важно, для того, чтобы дать вам свободу жить по-своему; считая каждый момент.

Зная, на что эффективно потратить деньги, вы можете держать их в пределах своих средств; на правильном пути к построению полноценного будущего во всех сферах жизни.

Ниже приведены 4 шага, как управлять своими расходами и, таким образом, реализовать хорошее бюджетирование:

1- Переместите высокие выплаты по долгу на более низкие выплаты по долгу:

- Выберите долги с минимальными процентами.Например, если вы не можете погасить свою кредитную карту в том же месяце, тогда вам лучше взять ссуду, поскольку процентные ставки намного выше.

- Берите долги для покрытия активов, а не для дискреционных расходов. Ссуды под залог собственности дают вам больше времени для их выплаты и под меньшие проценты. Это упрощает расчет по ним, чем по личным займам.

2- Выплачивать все долги вовремя : Самый важный ключ к хорошему управлению долгами — обеспечение минимальных процентов.Итак, оплачивайте ежемесячные счета вовремя, чтобы избежать штрафов за просрочку платежа и финансовых затрат; таким образом облегчая выплату долгов.

3- Создайте свой кредитный профиль: Не жертвуйте положительными счетами ради тех, которые уже повлияли на ваш кредит. Просто выплатите свои старые долги, когда вы тоже можете себе это позволить. Создайте свой кредитный профиль, чтобы расширить свои финансовые возможности.

4- Управляйте тем, что вы видите как своим предметами первой необходимости и второстепенным эффективно:

- Располагая предметы первой необходимости и дополнительные предметы по степени важности, вы можете исключить дополнительные ненужные расходы.

- Используйте все, что осталось от вашего дохода, только тогда, когда ваши основные выплаты полностью покрыты.

- Дополнительные заработанные деньги можно потратить на второстепенное в качестве компромисса для экономии, однако контроль покупок и принятие рациональных решений о расходах жизненно важны.

Итак, теперь управляйте своими расходами и отслеживайте свой бюджет с течением времени, но, самое главное, убедитесь, что вы это делаете! Это поможет повысить вашу финансовую грамотность.

Финансовая грамотность — финансовые услуги

Основные официальные финансовые услуги, о которых вы должны знать

Часть финансового планирования — это изучение услуг, предоставляемых вашими банками и другими финансовыми учреждениями.В этом видео вы узнаете о 4 основных, доступных сегодня.

Такие услуги улучшают ваше текущее финансовое положение, помогая вам принимать рациональные решения о том, куда следует направить ваши деньги. Познакомьтесь с этими услугами и узнайте, какие преимущества они предоставляют. Кроме того, вам предлагается признать отказ от этих услуг, чтобы избежать проблем, которые могут изменить вашу жизнь.

Эти учреждения предоставляют следующие 4 основных услуги, которыми вы можете пользоваться сегодня:

- Страхование : Деньги, которые вы платите компании, чтобы в будущем обеспечить вам защиту от финансовой грамотности, потери жизни и здоровья.Этот тип услуг сегодня широко распространен, поскольку он помогает клиентам лучше спать по ночам, зная, что они в надежных руках.

- Сберегательные счета : Вы можете открыть сберегательный счет в банке или с помощью мобильных телефонов, например, через электронный банкинг. Если у вас нет доступа к банку, почтовые сберегательные счета по-прежнему доступны. Эта учетная запись предоставляет вам безопасный удобный способ сэкономить деньги, продвигая вас вперед в финансовом отношении.

- Карты: Помогите вам получить доступ к деньгам, не нося с собой все время наличные.Дебетовая карта — это карта, которая позволяет снимать деньги только с суммы, зачисленной на ваш личный банковский счет. Однако кредитная карта позволяет вам занимать деньги у эмитента карты (банка или финансового учреждения). Эта сумма является беспроцентной, если она будет возвращена до конца месяца. Дебетовые карты более предпочтительны, так как они избавляют вас от накопления долгов.

- Инвестиции: Покупка облигаций или акций на рынке. При покупке акций инвестор становится владельцем компании.Однако, покупая облигации, инвестор становится кредитором компании. Акционер имеет долю в прибыли, если компания преуспевает, а владелец облигаций — нет. Однако в случае банкротства держателю облигации платят раньше, чем акционеру.

Как уже говорилось, существует множество доступных финансовых услуг. Анализ рынка и признание преимуществ и недостатков этих услуг может помочь вам принять правильное решение о том, какой выбор выбрать. Но не забудьте принять меры предосторожности и вовремя выплачивать долги, чтобы оставаться в безопасности!

.