50 ресурсов для повышения финансовой грамотности

Сайты

1. Сравни.ру – путеводители по вкладам, кредитам и страховкам, из которых можно узнать о выгодном выборе, экономии и получении дополнительного дохода от использования различных финансовых продуктов.

2. Финансы просто – сайт, на котором можно изучить основы финансовой грамотности, проходить тесты и получать подарки за правильные ответы.

3. Тинькофф-журнал – умный журнал о личных финансах простым языком.

4. Финграмота – статьи и советы о финансах.

5. Финансовое просвещение – раздел на сайте Центрального Банка с информацией о деньгах, их истории и использовании.

6. Всё о банковских картах от MasterCard – советы по использованию международных платёжных карт.

7. Рост сбережений – публикации о банках, валютах, пенсиях, сбережениях, недвижимости и т.д.

8. Всё о страховании вкладов от АСВ – советы о том, как получить страховку из банка, у которого отозвали лицензию.

9. Дружи с финансами – большая библиотека с брошюрами, памятками и уроками по финансовой грамотности.

10. «Знай как» о финансах – статьи с ответами на самые популярные финансовые вопросы.

11. Федеральный образовательный портал – учебные программы по экономике.

12. Финансовый футбол – игра, позволяющая расширить свои знания в финансовых вопросах.

13. Финансовая грамотность – серия уроков от банка «Восточный экспресс».

14. Банкист – полезные статьи по финансам.

15. «Лайфхакер» о финансах – интересные статьи о финансах на каждый день.

16. Финансовая грамотность от КП – проект по повышению финансовой грамотности от «Комсомольской правды».

17. Финик – статьи о финансовых продуктах.

18. Жизненные ситуации от Пенсионного фонда России – всё про пенсии доступным языком.

19. Научные публикации Высшей школы экономики – серьёзный анализ экономических тем от учёных из ВШЭ.

20. Храни деньги – статьи о банковских вкладах.

21. База знаний ВТБ 24 – ответы на самые популярные вопросы о продуктах банка: вкладах, кредитах, ипотеке и банковских картах.

22. Пульс рынка – ежедневные комментарии аналитиков компании «Открытие брокер» о самых важных событиях на торговых рынках России и мира.

23. Гид по налогам – подробные инструкции Федеральной налоговой службы о получении ИНН, оплате задолженности по налогам, получение налогового вычета, создание собственного бизнеса и т.д.

24. FAQ по страховым продуктам – АльфаСтрахование поясняет правила пользования страховой защитой для автомобилей, имущества и недвижимости граждан.

25. Главбух – профессиональный журнал о финансовом учёте, где можно найти разъяснения по всему, что связано с бухгалтерией.

26. Forbes – интернет-версия популярного журнала, в которой собраны истории финансового успеха.

27. investing.com – финансовый портал с котировками, новостями, техническим анализом, экономическим календарём и другими опциями, которые необходимы для работы на бирже.

28. Ипотека шаг за шагом – портал об ипотеке: как выбрать кредит, как подготовить документы, как возвращать долг, какие альтернативы есть у ипотеки.

29. Зенрус – простая страница, где показывается изменяющийся в реальном времени курс доллара, евро и цена на нефть. Можно выбрать живые обои, звук и наблюдать, как меняются показатели.

30. Персональные финансы от MSN – подборка материалов о деньгах, которые публикуются на других ресурсах.

31. КУАП – финансовый анализ банков, отчётность Центробанка, сравнение финансовых организаций по различным показателям.

32. Инвесткафе – независимое аналитическое агентство, где можно задать вопрос аналитикам или представителям финансовых компаний.

Видео

33. Финам.ру – бесплатные видеокурсы, уроки, мастер-классы и инструкции, обучающие игре на бирже.

34. Финансовый гений – видеосоветы о финансах от Константина Белого.

35. Мегапрорыв – видеоуроки о бизнесе.

36. Простые решения от Сбербанка – канал с разъяснениями о правилах пользования банковскими продуктами и услугами.

37. Персональный советник – финансовый советник Наталья Смирнова рассказывает о правилах ведения семейного бюджета.

38. Финансовая видеоэнциклопедия – поясняющие видео о кредитах, долгах, коллекторах, ипотеке, фондовых биржах, личных финансах и т.д.

39. Школа Московской биржи – статьи и видеоуроки о торговле на финансовых площадках.

40. Бизнес-секреты 2.0 – интервью с успешными бизнесменами.

Книги

41. «Дети и Деньги» – книга от банка «Хоум кредит», которая поможет научить маленьких детей правильно использовать деньги родителей.

42. «Дети и первые деньги» – книга от создателей сервиса Upup, в которой на простых примерах рассматривается финансовое воспитание самых маленьких детей.

43. «Финансовая грамота» – рассказывает о финансовом планировании, банковских и инвестиционных продуктах.

44. «Как стать бизнесменом» – бестселлер от Олега Тинькова.

45. Gold.ru – подборка книг про золото.

Зарубежные ресурсы

46. 360 градусов финансовой грамотности – сайт призван отвечать на финансовые вопросы. Темы пояснительных статей предназначены для подростков, родителей, студентов, уволенных, владельцев бизнеса и т.д.

47. Белорусский инфобанк – полезные статьи о финансах в Белоруссии.

48. Google finance – важные события на финансовых рынках, тренды, курсы валют.

49. Moneysupermarket – англоязычный сайт о деньгах, путешествиях, энергопотреблении, мобильной связи и торговле. Можно выбрать самые выгодные товары и услуги, почитать новости, узнать о тонкостях экономии.

50. CNN Money – англоязычный сайт о котировках, валютах, главных новостях на рынках со всего мира.

Финансовая грамотность населения: проблемы и перспективы

Вопросами финансовой грамотности и уровнем её повышения обеспокоены давно, при этом таким трендом занимаются как в России, так и во всем мире. Особенно актуальным такие вопросы становятся при возможности оказания услуг дистанционно, с применением новых технологий, терминалов самообслуживания, оплатой услуг через мобильные устройства. В рамках рыночных отношений Россия развивается с 90-х. Также появляется более глубокое понимание как проблем, которые сопровождают большинство граждан, так и перспективы, и механизмы которые их решают. На данном этапе развития рыночных отношений в России приходит осознание необходимости повышения финансовой грамотности населения. Особенно эта необходимость возникает в кризисные периоды экономики.

Финансовая грамотность — прежде всего это достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения. Знание ключевых финансовых понятий и умение их использовать на практике дает возможность человеку грамотно управлять своими денежными средствами. То есть вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения. А также ориентироваться в сложных продуктах, предлагаемых финансовыми институтами, и приобретать их на основе осознанного выбора. Наконец, использовать накопительные и страховые инструменты. Стоит отметить, что от общего уровня финансовой грамотности населения страны во многом зависит ее экономическое развитие. Низкий уровень таких знаний приводит к отрицательным последствиям не только для потребителей финансовых услуг, но и для государства, частного сектора и общества в целом. Поэтому разработка и внедрение программ по повышению финансовой грамотности населения — важное направление государственной политики во многих развитых странах, например в США, Великобритании и Австралии. Высокий уровень осведомленности жителей в области финансов способствует социальной и экономической стабильности в стране. Рост финансовой грамотности приводит к снижению рисков излишней личной задолженности граждан по потребительским кредитам, сокращению рисков мошенничества со стороны недобросовестных участников рынка и т. д.

В России финансовая грамотность находится на низком уровне. Лишь небольшая часть граждан ориентируется в услугах и продуктах, предлагаемых финансовыми институтами. По даннымВсемирного банказа 2008 год и последующего мониторинга Национального агентства финансовых исследований, 49 % россиян хранят сбережения дома, а 62 % предпочитают не использовать какие-либо финансовые услуги, считая их сложными и непонятными. О системе страхования вкладов [1] осведомлено 45 % взрослого населения России, причем половина из этого количества, только слышали данное название, но не могут объяснить его. Лишь 25 % россиян пользуютсябанковскими картами. При этом у держателейкредитных картнаблюдается низкий уровень знаний о рисках, связанных с этим продуктом. Только 11 % россиян имеют стратегию накоплений на период пенсионного возраста (для сравнения: 63 % — в Великобритании). Большинство наших сограждан принимают решения об управлении своими финансами не на основе анализа полученной информации, а по рекомендациям знакомых или заинтересованных сотрудников финансовых учреждений. Также следует отметить, что в России низкая информированность населения о том, какие права имеет потребитель финансовых услуг и как их защищать в случае нарушений. К примеру, свыше 60 % семей не знают об обязанности банков раскрывать информацию обэффективной процентной ставке по кредиту, лишь 11 % осведомлены об отсутствии государственной защиты в случае потери личных средств в инвестиционных фондах. Порядка 28 % населения не признает личной ответственности за свои финансовые решения, считая, что государство все должно возмещать. Такая статистика показывает, что заниматься повышением финансовой грамотности населения необходимо на государственном уровне.

Впервые эту проблему в России стали обсуждать в 2006 году на встрече в Санкт-Петербурге министров финансов G8, после чего меры по формированию финансовой грамотности в стране нашли отражение в целом ряде документов президента и правительства РФ [2]. Например, в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года повышение финансовой грамотности обозначено в качестве одного из основных направлений формирования инвестиционного ресурса. В Стратегии развития финансового рынка РФ на период до 2020 года оно рассматривается в качестве важного фактора развития финансового рынка в России [3]. Министерство финансов РФсовместно с рядом федеральных органов исполнительной власти и при участии Всемирного банка ведет разработку программы повышения финансовой грамотности населения. Программа рассчитана на пять лет и на первом этапе будет реализовываться в нескольких российских регионах [4]. Она будет включать в себя подготовку конкретных учебных программ и продуктов, совершенствование законодательства в сфере финансовых услуг и прав потребителей. Также данный проект должен по возможности объединить, обеспечить координацию уже реализуемых и готовящихся к запуску на разных уровнях программ и инициатив в сфере финансовой грамотности. Общий объем затрат составляет 110 млн. долларов. Основная часть (80 %) будет финансироваться из федерального бюджета, оставшаяся — за счет средств Всемирного банка.

На сегодняшний день по-прежнему большинство россиян получают теоретические знания в области финансов самостоятельно, посредством специализированных интернет-сайтов, телепередач, литературы, новостей, посещая курсы и тренинги, а опыт приобретают на собственных ошибках.

Несмотря на большое количество ресурсов посвященных грамотности населению, они носят либо специализированный характер [5], либо коммерческую специализированную основу [7], либо малоизвестны. К тому же, несмотря на то, что имеются ресурсы достаточно популярные [6], к ним обращаются как правило, уже после появление финансовой проблемы. Как правило, такие проблемы решаются не в сторону населения, так как финансовая сфера следует исполнению договоров, как правило, учитывает компонент не грамотности населения, или доверие при подписании. Здесь много зависит от государственного регулирования. Люди пока не всегда понимают те термины, которые финансовые компании используют при написании текстов своих договоров. Примерно треть россиян подписывают договоры вне зависимости от понятности смысла текста или вовсе не читая документ, полагаясь лишь на слова сотрудников банков и иных финансовых учреждений. Более того, 31 % граждан вообще не имеют опыта подписания подобных договоров. Едва ли можно рассматривать эти цифры как показатель умения и возможности сравнивать и, соответственно, высокого уровня финансовой грамотности.

Также низкая финансовая грамотность приводит к повышенной криминогенности на финансовых рынках. Низкая финансовая грамотность не только мешает развиваться легальному бизнесу, но и стимулирует нелегальный. Неграмотные потребители с легкостью попадают к мошенникам, чем невольно способствуют росту финансовых пирамид. Такие пирамиды обещают избавление от всех долгов за невысокую плату, но на практике никак не могут помочь в решении проблем должника, а лишь сильнее загоняют человека в безвыходное положение, лишая средств. Злоупотребляют низкой финансовой грамотностью и юристы-шарлатаны, за значительные гонорары составляющие бессмысленные письма в различные инстанции. А обращение к кредитным брокерам и вовсе грозит самому потребителю обвинением в мошенничестве или подделке документов.

Решению этих проблем на данный момент уделяется значительное внимание. На законодательном уровне появляется все больше законов и указаний ЦБ РФ, направленных на раскрытие информации о займе. К тому же появились ограничения штрафов и пеней, что способствует снижению долговой нагрузки [13]. Все эти шаги полезны и для потребителей, и для отрасли. Но регулировать этот вопрос законодательно до бесконечности не представляется разумным. К сожалению, рост доступности информации о финансовых услугах не означает автоматического повышения финансовой грамотности. Мы вынуждены констатировать, что далеко не каждый потребитель осознает полезность знаний о финансовой сфере и хочет их приобрести. Исправить такую ситуацию, на наш взгляд, помогло бы введение обязательных уроков финансовой грамотности в российских школах и вузах.

На рынке одна из частей программы финансовой грамотности — это создание институтов посредничества между клиентом и финансовым институтом. Скажем, нужны независимые страховые брокеры, не те, которые сидят на проценте у страховых компаний, а те, которые получают деньги от самого клиента; независимые финансовые советники, чтобы человек мог прийти и получить консультацию третьей стороны, не связанной с банкирами, страховыми компаниями, инвестиционными фондами.

Финансовая безграмотность — крайне опасная вещь. Сейчас почти у каждого есть возможность стать инвестором. Инвестиционные продукты становятся все доступнее, но у населения нет о них знаний, необходимых для их использования. Если брать самые распространенные услуги: потребительские кредиты, кредитные карты, ипотека, лизинг, практически каждому человеку приходится заниматься личным финансовым планированием, принимать кредитные и инвестиционные (включая пенсионное накопление) решения. Из-за безграмотности миллионы людей принимают разорительные для себя решения, которые будут сказываться в последствии на каждой семье отдельно, и на общество и государство в целом.

Центробанк, институты гражданского общества, участники рынка пытаются повысить финансовую грамотность населения, формируя корректный образ отрасли в СМИ и работая с потребителями услуг: открываются горячие линии, на которые можно обратиться с вопросом или жалобой на действия, выпускаются просветительские печатные материалы. Эксперты проводят уроки в рамках Всероссийской акции «Дни финансовой грамотности в учебных заведениях», а также сами в инициативном порядке.

Первые замеры финансовой грамотности были проведены в США в 1990-х годах. В это время исследователи не ставили перед собой как таковой задачи измерения уровня финансовой грамотности населения. Тема недостаточного уровня знаний и навыков в отношении личных финансов возникала из более практически ориентированных проблем. В основном эти проблемы касались пенсионных сбережений работающего населения и финансового поведения студентов. Но уже в конце 1990-х стало понятно, что для того, чтобы, используя собранные данные, обоснованно говорить об уровне финансовой грамотности населения, необходимо перейти от измерения частных разрозненных индикаторов к системе взаимосвязанных показателей финансовой грамотности, обоснованных теоретически. С тех пор исследователи и практики значительно продвинулись в этой области. Сегодня уже создаются универсальные методики измерения финансовой грамотности населения, которые могут быть использованы в разных странах в сравнительных исследованиях. Финансовая грамотность — это «способность индивида получать, понимать и оценивать существенную информацию, необходимую ему для принятия решений с осознанием возможных последствий своих действий». Иными словами, финансовая способность — это практическая деятельность индивида по достижению поставленных им целей. Поэтому если мы хотим измерить финансовую способность человека, то необходимо не столько измерять знания человека, сколько оценить, насколько то, что он делает, соответствует нашим представлениям о том, что делают финансово способные люди.

Люди, давшие правильные ответы на эти вопросы, задававшиеся Аннамарией Лусарди (Дартмутский колледж), Оливией Митчелл (Уортонская школа Университета Пенсильвании) и их коллегами жителям 14 стран мира, — глобальное меньшинство (сравнительно недавно работу Лусарди и Митчелл опубликовал Journal of Economic Literature). Правильные ответы дали 30 % американцев, 21 % шведов, 25 % итальянцев, 27 % японцев, 31 % французов. Только в Германии (53 %) и Швейцарии (50 %) финансово грамотные люди не в меньшинстве. Но самые поразительные результаты были получены в России, где на все вопросы правильно ответили только 4 %. Россиян, не сумевших справиться, ни с одним вопросом, оказалось 28 %. В других странах не правильных ответов было по 10–11 % [12].

В НАФИ отмечают, что кризис подтолкнул граждан повышать свою финансовую грамотность. По сравнению с июнем 2008 года в феврале текущего года доля россиян, считающих себя финансово грамотными, увеличилась на 20 процентных пунктов. На сегодняшний день 22 % респондентов оценивают свои знания как хорошие, 44 % — как удовлетворительные. Более грамотными россияне стали и в выборе финансовых услуг: если в июне 2008 года 40 % респондентов никогда не сравнивали условия услуг перед их приобретением, то в феврале 2010-го таковых оказалось всего 16 %. Вместе с тем данные опроса НАФИ говорят о том, что кризис несколько дезориентировал граждан. Например, если до кризиса в 2008 году всего 20 % респондентов считали, что ПИФы, ОФБУ и депозиты под 12 % годовых — это финансовые пирамиды, то в феврале 2010-го так думали уже около 30 %. Причем затруднившихся с ответом на вопрос, что из перечисленных продуктов считать пирамидой, также стало больше: их доля выросла с 26 до 31 % [14].

Полученные результаты показали, что осведомленность о финансовых продуктах и рынках как таковых играет второстепенную роль в определении того, что исследователи называли финансовой грамотностью. Главное — поведенческие установки населения, такие как «жить не одним днем», «избегать спонтанных покупок», «следить за количеством денег в кармане». Важно сказать, что в отличие от других подходов к измерению финансовой грамотности данная методика опирается не только на оценочные суждения экспертов о составных частях понятия финансовой грамотности индивидов, но включает также и представления самих людей о том, какое поведение можно считать финансово грамотным.

Не обходится финансовая грамотность населения и без влияния бизнеса. Будучи заинтересованными в увеличении количества пользователей тех или иных финансовых продуктов, рыночные игроки также оказывают влияние на уровень финансовой грамотности их клиентов. Чтобы кредитные учреждения могли привлекать все больше новых клиентов, недостаточно только создавать новые финансовые продукты. Принципиально важен ответственный подход к ведению бизнеса, основанный на полном информировании клиента о характеристиках предлагаемых ему продуктов.

Финансовая грамотность, конечно, должна быть выше. Люди должны как минимум интересоваться этими вопросами. Однако очень легко потеряться в информационном потоке, как отличить рекламу от настоящей информации — непонятно. Например, если человек хочет получить кредит или положить деньги на депозит, ему необходимо знать и терминологию, и основу договорных отношений, и основу финансовых отношений. В итоге, для консультации человек обращается непосредственно в сам банк, или страховую компанию, к самому банкиру или страхователю, но банкир — это заинтересованная сторона, а значит, очевиден конфликт интересов.

Зачастую не выдерживают критики сами программы обучения финансовой грамоте, но плохое образование не аргумент в пользу того, что оно не нужно вообще. Как выясняется, финансовая грамотность помогает только людям с развитыми навыками самоконтроля — иначе она не воплощается в разумное поведение [10].

Еще одна задача — найти тьюторов, которые будут обучать учителей финансовой грамотности, ведь учителя не обладают специальными финансовыми знаниями, отметили в Министерстве финансов [8]. Если же привлекать внешних экспертов, из банковской сферы, такие гонорары могут сделать программу бессмысленной. К тому же если такие мероприятия будут проводиться самими банками, есть возможность не развития навыков и знаний, а самореклама и предложение услуг через такое «образование».

Таким образом, можно сделать вывод что:

- Необходимо давать населению в рамках обучающих курсов терминологию привычную для финансовых инструментов.

- Научить «читать» документы и осознавать последствия принятия на себя ответственности за то или иное действие.

- Проводить независимое обучение финансовой грамоте.

- В рамках обучения необходимо показывать, как тот или иной инструмент работает на практике, его плюсы, минусы и риски.

- В какие органы следует обращаться в зависимости от ситуации.

- Формировать методические издания на примере разделов «На заметку» или «Советы»на бумажных носителях, доступные в общественных местах. Так как финансовыми услугами пользуются и те кто не пользуется интернетом, или кто целенаправленно не ищет информацию в Интернете, т. е. может быть подвержен риску обмана со стороны финансовых пирамид или иных незаконных услуг.

- Для того, что бы избежать конфликта интересов, можно привлечь заинтересованное банковское сообщество для финансирования программ повышения финансовой грамотности, а НКО (Некоммерческие организации, общественные организации) к исполнению образовательного компонента. Высшие учебные заведения для экспертной оценки программ, а государство для незначительного регулирования в рамках взаимного балансирования интереса между всеми участниками процессов.

Сами же образовательные программы необходимо делить по возрастам, и начинать с раннего возраста.

Так в младших классах это могут быть интерактивные игры, в старших классах рассматривать различные финансовые продукты, их плюсы, минусы и угрозы. В высших учебных заведениях изучать специализированные финансовые инструменты. Для старшего поколения формировать общие обзорные программы по экономическому образованию. Такие занятия должны быть системными, обзорными, и добровольными. Необходимо, прежде всего, заинтересовать, и показать значимость такой информации, и возможности применения в жизни, иначе такие программы могут стать формальными, скучными, или получить отторжение через «обязательность».

Финансовая сфера окружает нас практически каждодневно. Финансовую грамотность необходимо повышать, что бы со временем становилось общественной нормой: рациональное потребление, оценка личных возможностей и рисков, эффективное инвестирование и приумножение благосостояния населения, принятие ответственных решений было осознанным.

Литература:

- Официальный сайт: Агентство по страхованию вкладов http://www.asv.org.ru/ [Электронный ресурс]

- Официальный сайт: Международная информационная группа «Интерфакс http://www.interfax.ru/ [Электронный ресурс]

- Официальный сайт: Министерство экономического развития Российской Федерации http://economy.gov.ru/minec/main [Электронный ресурс]

- Официальный сайт: Министерство финансов Российской Федерации http://www.minfin.ru/ru/ [Электронный ресурс]

- Официальный сайт: Информационные портал Банкир.ру http://bankir.ru/ [Электронный ресурс]

- Официальный сайт: Информационный портал Банки.ру http://www.banki.ru/ [Электронный ресурс]

- Официальный сайт: Форекс-брокер «Альпари» http://www.alpari.ru/ [Электронный ресурс]

- Официальный сайт: Информационный портал «Известия» http://izvestia.ru/ [Электронный ресурс]

- Официальный сайт: Информационная сеть городских сайтов «РУгион» http://rugion.ru/ [Электронный ресурс]

- Официальный сайт: информационный интернет журнал «Форбс» http://www.forbes.ru/ [Электронный ресурс]

- Официальный сайт: Информационный ресурс Национальное агентство финансовых исследований http://nacfin.ru/ [Электронный ресурс]

- Официальный сайт: информационный иностранный ресурс: Национальное бюро экономических исследований http://www.nber.org/ [Электронный ресурс]

- Официальный сайт: Информационно-правовой портал «Гарант.ру» http://www.garant.ru/ [Электронный ресурс]

- Официальный сайт: Информационная сеть городских сайтов «РУгион», филиал пермского края http://59.ru/ [Электронный ресурс]

Основные термины (генерируются автоматически): финансовая грамотность, финансовая грамотность населения, Россия, продукт, услуга, область финансов, финансовая сфера, Всемирный банк, финансовая грамота, Великобритания.

Статья «Финансовая грамотность. Актуальность вопроса в начальной школе»

Финансовая безграмотность — огромная проблема.

Люди постоянно вляпываются в опасные ситуации

только потому, что как следует не подготовились.

Дональд Трамп

Что такое финансовая грамотность?

Финансовую грамотность можно определить как способность принимать обоснованные решения и совершать эффективные действия в сферах, имеющих отношение к управлению финансами, для реализации жизненных целей и планов в текущий момент и будущие периоды.

Финансовая грамотность включает способность вести учет всех поступлений и расходов, умение распоряжаться денежными ресурсами, планировать будущее, делать выбор соответствующего финансового инструмента, создавать сбережения, чтобы обеспечить будущее и быть готовыми к нежелательным ситуациям, включая потерю работы.

Финансовая грамотность – сложная сфера, предполагающая понимание ключевых финансовых понятий и использование этой информации для принятия разумных решений, способствующих экономической безопасности и благосостоянию людей. К ним относятся принятие решений о тратах и сбережениях, выбор соответствующих инструментов для работы с финансами, планирование бюджета, накопление средств на будущие цели, например, получение образования или обеспеченная жизнь в зрелом возрасте.

Каждому предстоит жить в современном мире, в котором без знания основ экономики можно попасть в сложную ситуацию.

Можно ли повысить всем зарплату и одновременно снизить цены, нужно ли отнести свои деньги в фирму, которая обещает невероятные доходы, что стоит за всем этим – это знание, необходимое каждому.

Финансовая грамотность даёт возможность понимать, как устроена финансовая сторона жизни, за счёт чего происходят те или иные события, как повлияет на жизнь человека то, что происходит в государстве, к каким последствиям приведёт тот или иной шаг с собственным деньгами.

Экономическая сторона жизни устроена определённым образом, и основы этого надо знать так же, как знать правила вождения автомобиля, прежде чем сесть за руль.

В этой области немало расхожих мнений, которые приведут к проблемам, если ими руководствоваться. «Работа не волк, в лес не убежит», «Не обманешь, не продашь», «Деньги – зло» и т.д.

Лучше помочь детям изучить современные правильные данные, которые помогут принять решение и достичь своих целей.

Как известно, основы восприятия окружающего мира формируются у ребенка с ранних лет, преимущественно в школьном возрасте. Именно поэтому очень важно, чтобы финансовая грамотность была сформирована именно в этот период. Это задача ложится, конечно, прежде всего, на родителей. Но роль учителя в этом вопросе тоже нельзя исключать. Актуальность данной роли мы рассмотрим позднее.

Первые взаимоотношения с деньгами у ребенка начинают выстраиваться в тот момент, когда он впервые получает от родителей деньги. Как правило, первая выдача денег происходит с целью совершения какой-то заданной покупки (сходить за хлебом, за молоком и т.д.) В этот момент ребенок формирует свое первое мнение о деньгах. Он понимает, что деньги – это нечто ценное, что их можно поменять на нужный товар. Т.е. первоначально дети воспринимают основные функции денег как меру стоимости и как средство платежа.

Постепенно, дети начинают понимать, что деньги состоят из бумажных купюр и монет, что купюры представляют большую ценность, чем монеты, и это все бывает разных номиналов. Дети учатся сопоставлять ценность купюр и монет разных номиналов, правильно подбирать банкноты и монеты для совершения нужной покупки, высчитывать сдачу. Эти основы финансовой грамотности детей закладываются, как правило, тогда, когда ребенок уже умеет производить элементарные арифметические действия – приблизительно в 6-7 лет, т.е в момент поступления в школу.

На втором этапе дети получают карманные деньги и учатся распоряжаться ими самостоятельно: сначала под чутким присмотром родителей, затем – с постепенным ослабеванием контроля. Здесь у ребенка закладываются первые навыки формирования своего личного бюджет: он учится оптимально использовать свои денежные поступления (карманные деньги) для удовлетворения своих потребностей (школьный буфет, покупка сладостей, оплата проезда и т.д.) Ребенок начинает понимать, что чем больше он использует, тем меньше у него остается. И тут зарождаются зачатки планирования личного бюджета. Это происходит постепенно и задача родителей в этой ситуации – способствовать развитию навыков планирования, т.е. не выдавать карманные деньги по первому требованию, а учить ребенка «вписывать» свои расходы в ту сумму, которая ему выдана на определенный период.

К сожалению, можно наблюдать, что не всегда развитие у ребенка основ финансовой грамотности происходит по данному плану. Часто родители не знают и не умеют научить своего ребенка «правильному» обращению с деньгами. Это происходит потому, не все родители владеют финансовой грамотностью в той мере, которая помогает им самим верно формировать свой семейный бюджет и свое отношение к деньгам.

Актуальность включения школы в этот процесс, на мой взгляд, очевидна: благоприятный период формирования данных понятий приходится как раз на период начальной школы. Кроме того, мы, учителя, часто являемся свидетелями нерационального расходования карманных денег: купленные булочки в буфете оказываются совсем не нужными, т.е. покупки совершаются не ради получения необходимого, а ради самой покупки, ради процесса замены монет и купюр на нечто большее по размеру. Иногда ребенок даже не верно понимает выгоды покупки: разменивая одну банкноту и получая сдачу мелочью, ребенок с восхищением хвалится одноклассникам, что денег у него теперь стало больше… Бывали случаи, когда дети «дарили» друзьям деньги, выданные родителями на какие-либо покупки и при этом не видели в этом ничего предосудительного, ведь «у мамы есть еще» или «мне завтра еще дадут». Это показывает, насколько еще не сформировано у ребенка правильное понимание денег, и не всегда родители могут справиться с этим самостоятельно. В мире не существует единого взгляда на стандарты обучения финансовой грамотности. Школьное образование имеет наибольший охват детей и учащейся молодежи, и во многих странах мира предпринимаются попытки введения этого предмета в качестве самостоятельного предмета или в рамках существующих предметов, изучаемых в школах. Однако пока нельзя говорить о его массовом внедрении в школьное образование.

Родители в большинстве случаев не могут обучать основам финансовой грамотности своих детей, так как сами не обладают достаточным уровнем знаний и навыков в сфере управления финансами.

Что можно предпринять для решения проблемы?

Грамотность школьников и учащейся молодежи в финансовой сфере – важное средство долгосрочного оздоровления мировой финансовой системы, эффективная мера обеспечения повышения стандартов качества жизни и экономической безопасности населения и будущих поколений граждан.

Международное содружество образовательных некоммерческих организаций «Достижения молодых» (JA Worldwide®) располагает многолетним опытом обучения основам финансовой грамотности детей и учащейся молодежи. Модель обучения «Достижения молодых» основана на практикоориентированном подходе и социальном партнерстве в сфере образования с привлечением партнеров, представляющих государство и бизнес, банковские и финансовые организации, а также образовательные учреждения, которые объединяют усилия и ресурсы в целях эффективной и результативной подготовки подрастающего поколения к успешной деятельности в сложных и динамичных условиях современной экономики.

Программы «Достижения молодых» адаптированы к возрастным особенностям учащихся, предлагают различные виды образовательной деятельности и ориентированы на формирование и практическое применение усвоенных знаний и навыков.

Примером применения образовательной модели «Достижения молодых» в сфере формирования финансовой грамотности школьников может служить программа «JA — Больше чем деньги». Программа предназначена для школьников 7-13 лет и направлена на развитие полезных навыков обращения с деньгами в следующих основных направлениях: поступления, расходы, сбережения, пожертвования. Программа устанавливает связь между деньгами и источниками доходов, дает возможность сформировать представление о возможностях профессионального выбора, включая предпринимательскую деятельность. Программа создана методистами международного образовательного содружества «Достижения молодых» и успешно развивается в мировом масштабе при поддержке банка HSBC.

Добровольные консультанты, участвующие в образовательном процессе, приносят в классы, обучающиеся по программе «JA — Больше чем деньги», свой личный и профессиональный опыт управления финансами. Сотрудники банка выступают в роли наставников и в сотрудничестве с учителями помогают школьникам освоить ключевые понятия и базовые навыки финансовой грамотности. Программа носит прикладной характер, имеет учебно-методическое обеспечение, включающее материалы для учителей и консультантов, наглядные пособия, рассчитанные на школьников в возрасте 7-13 лет, которые могут изучаться в классе и в семейном кругу. В 2008-09 учебном году российская программа «JA- Больше чем деньги» была реализована в московских школах. Доступ к ней получили 3 172 учащихся. В 2009-10 планируется расширение программы – ее будут преподавать в школах Москвы и Санкт-Петербурга.

В каком возрасте следует начинать обучение финансовой грамотности и обращению с деньгами?

Однозначного мнения на этот счет экспертное сообщество не имеет. Большинство считает, что обучение финансовой грамотности целесообразно начинать в раннем возрасте на начальных ступенях образовательной системы.

Чем раньше дети узнают о роли денег в частной, семейной и общественной жизни, тем раньше могут быть сформированы полезные финансовые привычки. Учащиеся в возрасте 7-13 лет вполне способны воспринять финансовые понятия, изложенные простым языком и на доступных примерах.

Грамотность в сфере финансов, так же как и любая другая, воспитывается в течение продолжительного периода времени на основе принципа «от простого к сложному», в процессе многократного повторения и закрепления, направленного на практическое применение знаний и навыков. Формирование полезных привычек в сфере финансов начиная с раннего возраста поможет избежать многих ошибок по мере взросления и приобретения финансовой самостоятельности, а также заложит основу финансовой безопасности и благополучия на протяжении жизни.

Современные дети, подростки и молодежь являются активными потребителями и все больше привлекают внимание розничных торговых сетей, производителей рекламы и банковских услуг. В подобной ситуации недостаток понимания и практических навыков в сфере потребления, сбережения, планирования и кредитования может привести к необдуманным решениям и опрометчивым поступкам, за которые придется расплачиваться в течение многих лет на протяжении жизни.

Финансовая грамотность – одно из основных направлений образовательных программ «Достижения молодых», реализующееся в целях выработки устойчивых финансовых привычек и правил, которые помогут избежать многих опасностей и ошибок в финансовой сфере, вовремя научиться обращению с деньгами, определить цели и приоритеты, сделать правильный выбор и изучить стратегии, позволяющие реализовать личные финансовые планы.

Какое влияние на детей и молодежь могут оказывать образовательные программы финансовой грамотности?

Программы, направленные на формирование финансовой грамотности порастающего поколения, могут оказать воздействие при соблюдении ряда ключевых условий, к которым относятся: доступность и увлекательная форма изложения, адаптация к возрастным особенностям восприятия, мотивация, непрерывность, массовость.

Программы, предназначенные для формирования финансовой грамотности молодежи, должны устанавливать прямую связь между получаемыми знаниями и их практическим применением, оказывать помощь в понимании и использовании финансовой информации в текущий момент и долгосрочном будущем, ориентироваться на жизненный цикл и жизненные стратегии участников, воспитывать ответственность за финансовые решения с учетом личной безопасности и благополучия. Чтобы оказывать положительное и долговременное воздействие на участников, программы финансовой грамотности для детей должны быть основаны на современных и понятных примерах из реальной практики, подготовлены и представлены учащимся с участием представителей образования и профессионального сообщества.

В заключении хочу сказать, что вопрос формирования у обучающихся основ финансовой грамотности является на сегодняшний день особо актуальным. Век новых технологий и развития общества заставляет членов этого общества быть максимально образованными во всех направлениях. Правильное отношение людей к собственным финансам, финансам своей семьи даст возможность правильного отношения к финансовым вопросам государства, к пониманию и грамотному отношению к деятельности государства в этом вопросе. И если ставить целью формирование взрослого человека, способного адекватно оценивать финансовые ситуации, то начало этому процессу должно быть положено как можно раньше. Начальная школа может стать первой ступенью в формировании этого правильно отношения. Дети – наше будущее, и мы должны дать им основы финансовой грамотности, чтобы завтра им было легче вступить во взрослую жизнь, а для кого-то — определиться с выбором будущей профессии.

Быть финансово грамотным сегодня не только важно, но и престижно. Ведь правильное распоряжение финансами — верный ключ к богатству и успеху!

И хотелось бы закончить своё выступление словами Роберта Кийосаки: «Если вы считаете, что обучение стоит дорого, попробуйте узнать, сколько стоит невежество».

Статья на тему «Финансовая грамотность»

Финансовое просвещение.

Не деньги управляют личностью, а личность ими.

Когда финансовых продуктов и услуг становится все больше, а сами они — все сложнее, разобраться в них бывает непросто. Чтобы люди могли свободнее ориентироваться в мире финансов и выбирать именно те услуги, которые им нужны, Банк России ведет работу по финансовому просвещению и повышению финансовой грамотности.

Считается, что финансовая грамотность населения нашей страны на очень низком уровне и что ещё хуже, так это то, что не только простые обыватели являются финансово малограмотными людьми, но даже многие из тех предпринимателей, которые уже ведут свой бизнес. Уровень финансовой грамотности населения во многом влияет на экономическое, социальное и политическое развитие страны. Финансовая грамотность тесно связана с уровнем образования и материальной обеспеченностью.

С 2017 года «Финансовое просвещение» включено в программы российских образовательных организаций. Будут разработаны предложения по преподаванию основ финансовой грамотности в дошкольных учреждениях, внесены изменения в существующие программы начального, основного, среднего, среднего профессионального и высшего образования, подготовлены методические рекомендации для преподавателей на всех уровнях, включая дополнительное образование.

Уже с 1 сентября текущего года российские школы имеют право включать в учебный план уроки по финансовой грамотности в рамках внеурочной программы. Для повышения квалификации учителей создаются федеральные и региональные методические центры.

Финансовая грамотность – это минимальный набор экономических и правовых знаний, а также умений и навыков, необходимых для эффективного управления личными финансами. Эти знания и умения нужны каждому гражданину в обычной жизни, а не только профессиональным финансистам.

Научиться принимать ответственные финансовые решения можно в любом возрасте, но в каждом из них нужен свой подход.

Наши банки выпускают миллионы расчетных и кредитных карт. Часто люди задаются вопросом: сколько нужно карт — три или одна? На одного среднестатистического россиянина приходится почти по две-три банковские карты. Платежные карты – удобный инструмент для решения разных задач. Кроме основной своей функции – хранить и передавать средства – они «умеют» экономить и даже зарабатывать через бонусные программы. Как правило, заводятся несколько расчетных карточек, выгода от каждой из которых – разная.

Чтобы обезопасить себя можно завести не одну, а несколько карточек. Неплохо иметь минимум две карты разных банков на тот случай, если у одного из них возникнут технические неполадки. Желательно, чтобы «запасная карточка» была из другой платежной системы.

Финансовая грамотность научит уберечь свои деньги от кибермошенников. Практически каждый получал электронное письмо, неизвестно откуда с предложением выиграть миллион долларов, помочь начинающему бизнесмену и т.д.. Такие сомнительные предложения наши здравомыслящие граждане наверняка выбрасывают в корзину. Но время от времени приходят письма вроде бы от серьезного отправителя, которым волей-неволей веришь. Например, могут сообщить, что оператор вашей мобильной связи вводит новую тарифную сетку, с которой предлагают срочно ознакомиться. Откроешь такое письмо с вложением, не ожидая подвоха, ‒ и заразишь свой компьютер вирусом, который умеет воровать чужие деньги. Поэтому, не следует открывать письма, полученные из ненадежных источников или от подозрительных отправителей. Нельзя проходить по ссылкам в подобных письмах.

Другим распространенным способом обмана граждан является создание «липовых» сайтов банков, страховых компании. Никаких реальных услуг они не предоставляют, а только обирают попавших на такие сайты клиентов: у кого украдут данные банковской карты, паспорта и, даже настоящие деньги, переведенные за оформление кредита. Сложность борьбы с этими сайтами состоит в том, что очень многие из них находятся не в России.

Некоторые злоумышленники ставят на банкоматы специальные устройства, позволяющие похитить данные банковской карты пользователя, записанные на магнитную ленту и ее PIN-код. Поэтому, выбирайте банкоматы установленные в хорошо освещенных помещениях. Если вы обнаруживаете на конкретном банкомате подозрительные «накладки», то лучше поискать другой.

Если на ваш мобильный придет сообщение, что карта заблокирована, а для разблокировки нужно позвонить по указанному номеру — ни в коем случае не звонить по номеру телефона. Пользуйтесь только номером на обратной стороне карты – уж это точно номер банка.

Поскольку кибермошенники непрерывно придумывают что-то новое, нам с вами следует всегда быть настороже, не забывая про здравый смысл. Никакое образование не поможет, если не будут регулярно соблюдаться элементарные правила обращения с деньгами: учет собственных доходов и расходов, планирование семейного бюджета, экономия. Развить в себе эти навыки не сложно.

Товмурзаев В.М.

МКОУ СОШ №11

Каким должен быть курс основ финансовой грамотности в школе

Статьи

Финансовая грамотность

Корпорация «Российский учебник» предлагает уникальные пособия: сборники специальных модулей по финансовой грамотности. Познакомиться с некоторыми из них можно бесплатно на нашем сайте и на платформе Lecta.ru. Разберем, почему курс финансовой грамотности важен для школьников, что собой представляет новая грамотность и как научить детей избегать финансового мошенничества.28 августа 2018

Основы финансовой грамотности в школе

Курс финансовой грамотности, представленный корпорацией «Российский учебник», универсален. Его можно внедрять как отдельным предметом, так и в других организационных формах. Материалы курса подходят для внеурочной деятельности (например, «Клуб знатоков финансовой грамотности»), для уроков по обществознанию и прочих занятий. Некоторые элементы курса целесообразно использовать в 6-7 классах, в 8 классе модули особенно актуальны при изучении экономической системы. Подробно просвещать детей в сфере финансовой грамотности лучше в 9-11 классах, когда ученики становятся активными участниками товарно-денежных отношений и могут применить полученные знания сразу после уроков.

Новые пособия «Сборники специальных модулей по финансовой грамотности» содержат методические рекомендации, программы для интеграции в традиционные курсы и во внеурочную деятельность, сценарии уроков-практикумов, задания на знание финансовых структур и на грамотность в других сферах. Используя эти материалы, педагог формирует необходимые в современной жизни компетенции, что соответствует новым образовательным стандартам.

Финансовая грамотность как элемент новой грамотности

Создание курса финансовой грамотности имело серьезные предпосылки, такие как переход к компетентностному подходу в обучении, введение личностных и метапредметных результатов, формирование представлений о новой грамотности.

В наше время смысл знаменитого выражения философа Фрэнсиса Бэкона «Знание — это сила» видоизменяется: знание становится средством достижения целей, способом саморазвития. Конечно, традиционный набор знаний остается ядром образовательного процесса, однако передача информации перестает быть главной задачей педагогов. В век высоких технологий, когда человек может получить любую информацию из цифровых источников, школа обретает новую роль в жизни общества. Главной целью обучения становится подготовка ученика к взрослению: воспитание думающего, мыслящего человека, в своем поведении ориентирующегося на определенные ценностные установки. Снова в моду вошло понятие «грамотность», но значение его расширилось.

Новая грамотность:

Базовая грамотность. Когнитивная (использование знаковых систем как инструментов коммуникации) и некогнитивная (понимание себя: управление эмоциями, управление телом).

Отраслевая грамотность. Знание важных сфер повседневности, привязка к предмету или определенной области: например, финансы, здоровье, экология.

На занятиях по финансовой грамотности сокращается разрыв между системой образования и требованиями реальной жизни, реализуется модель: «Школа, которая готовит к завтрашнему дню». Полностью спрогнозировать будущее невозможно, однако современные методисты активно работают над тем, чтобы дети получили навыки, которые им точно пригодятся.

Что нужно объяснить детям о мошенничестве

Одна из актуальнейших тем, включенных в курс финансовой грамотности — мошенничество. С развитием цифровых ресурсов оно получило широчайшее распространение и дети могут столкнуться с ним повсеместно. Авторы пособий представляют информацию, которую необходимо донести ученикам, чтобы те могли противостоять киберпреступности и не стали жертвами финансовых махинаций.

Необходимые знания:

Законодательная база (Статья 159 УК РФ).

Виды кибермошенничества (скимминг, фишинг, вишинг, смишинг, фарминг, «нигерийские письма», кликфрод, кликджекинг).

Виды нецифрового финансового мошенничества (брачные аферы, махинации с арендой и покупкой недвижимости или автомобилей, раздолжнители, использование чужих паспортов для сомнительных сделок, нелегальные азартные игры).

Негативные поведенческие стереотипы (нарушение регламента пользования финансовыми инструментами, нежелание погружаться в детали сделки, потеря бдительности при взаимодействии с незнакомыми или малознакомыми контрагентами, высокая готовность к риску и др.)

Способы социального манипулирования.

- Действия для минимизации рисков (использование банкоматов только в безопасных местах, установка антивирусных программ на цифровые устройства, игнорирование сообщений с запросом на изменение параметров защиты, внимательность к интернет-адресам, осмотрительность при публикации в сети личных данных и др.).

Приглашаем вас пройти бесплатный онлайн-курс повышения квалификации «Финансовая грамотность».

|

| ||||

|

| ||||||||||||

| |||||||||||||

Финансовая Грамотность | Финаграм

Финансовая грамотность

Простыми словами, финансовая грамотность — это система знаний и навыков о том, как рационально распоряжаться своими деньгами, ориентироваться в финансовых услугах и не попадаться на уловки финансовых мошенников.

Быть финансово грамотным сегодня не только важно, но и престижно. Ведь правильное распоряжение финансами — верный ключ к финансовому благополучию!

Угрозы низкой финансовой грамотности населения выражаются в росте числа финансовых злоупотреблений, в накоплении избыточных кредитов, которые не в состоянии погасить, неэффективном распределении личных сбережений. Это же лишний источник стресса — зачем он нам???

Финансовая грамотность нам с вами помогает эффективно планировать и использовать личный бюджет, принимать решения в области личных финансов, исходя из своих долгосрочных интересов и желаний, избегать излишних долгов, ориентироваться в сложных услугах и продуктах, предлагаемых банками и другими финансовыми институтами, распознавать угрозы и снижать риски мошенничества.

Мы с вами, будучи финансово грамотными, в целом лучше подготовлены к кризисным ситуациям и можем лучше защитить себя, лучше ориентироваться в условиях мирового финансового кризиса: разбираться с налоговыми декларациями, выбирать себе пенсионные планы, сберегать свои накопления, правильно принимать инвестиционные и иные финансовые решения и не поддаваться панике. Вот тогда можно за финансы не волноваться и жить в своё удовольствие 😉 .

Финансовая грамотность предполагает способность людей жить по средствам, следить за состоянием своих финансов, планировать свои будущие доходы и расходы, особенно пенсию, правильно выбирать финансовые продукты и разбираться в финансовых вопросах.

А как же понять финансово грамотны мы или нет? Итак, образ финансово грамотного человека (глазами Центробанка) таков:

1. Ведёт учёт собственных доходов и расходов (т.е. важно знать какой доход вы получили, на что потратили деньги, какова разница между доходами и расходами – в идеале должно что-то оставаться и это “что-то” нужно приумножить для достижения будущих финансовых целей).

2. Тратит меньше, чем зарабатывает — у финансово грамотного человека нет кучи кредитов в разных банках и/или МФО, он умеет жить по средствам (тратит что сам заработает) и сберегает свободные денежные средства.

3. Ориентируется в мире финансов (знает, где найти нужную информацию). За всем уследить, конечно, невозможно, но нужно знать и понимать, где взять необходимую информацию (из надёжных источников) и использовать её с максимальной выгодой для себя.

4. Осуществляет рациональный выбор финансовых услуг. Необходимо следить за надёжностью финансовых организаций, чтобы не потерять свои деньги.

5. Имеет собственный резервный фонд – «подушку безопасности» (на случай непредвиденных обстоятельств). Это одно из самых важных правил финансовой грамотности. Вы можете потерять работу, заболеть и надолго уйти на больничный, а денежные средства из резервного фонда помогут вам жить и оплачивать собственные нужды и обязательные платежи без существенного ущерба качеству жизни.

6. Знает, как защищены права потребителя финансовых услуг – т.е. человек знает, куда нужно обратиться, если его права на финансовом рынке нарушены.

И не стоит полностью надеяться на государство и авось – нужно уже сегодня задумываться о своём финансовом будущем и повышать свою финансовую грамотность. Тем более, что сейчас доступно много материалов для самообразования. Вот и мы пришли на помощь 🙂 .

В данном разделе (да и на всём портале) мы делимся с вами финансовыми советами, обсуждаем важные вопросы из мира личных финансов, следим за новостями и помогаем повысить вашу финансовую грамотность.

Учитесь, применяйте полученные знания на практике и достигайте своих целей!

Ах да, сейчас мы вас сориентируем по разделу:

- Статьи

— интересные статьи по финансовой грамотности на каждый день (и ночь, если спать не хочется).

- Нас не обманешь

— вооружившись знаниями, вы сможете многое. Здесь мы расскажем нюансы при использовании наиболее популярных финансовых продуктов и услуг (например, что нужно знать, прежде чем взять кредит, и на что стоит обратить пристальное внимание).

- Личные финансы

— а вот здесь мы собрали советы по личному финансовому планированию и прочих фишках ваших личных финансов и как ими успешно управлять (да чтоб они не уменьшались, а только увеличивались, а доходы превышали расходы). Эх, вот был бы такой кошелёк, что вечером его ставишь на зарядку, и на утро он опять полный! 😉 Мы постараемся понять, где же взять такую зарядку (а ведь она действительно существует, некоторые называют её «инвестициями»).

- Обучение

— наш самый любимый раздел! Здесь мы предлагаем учебные курсы по финансовой грамотности для всех. При успешном окончании курса и сдачи всех онлайн-тестов вы получите сертификат 🙂 . Но знания, полученные при прохождении курсов (и применение их на практике), — это самое ценное, что вы можете взять для себя.

- Интересные финансы

— а вот тут мы собрали классные книги, мобильные приложения, интереснейшие фильмы, настольные экономические игры — и всё по финансовой тематике. Эх, превратится это когда-нибудь в наш золотой фонд…

- Рейтинг финансовой грамотности

— повышайте свой рейтинг, читая материалы по финансовой грамотности, изучая наши курсы и общаясь на финансовые темы в нашей социальной сети.

Также полезные материалы по финансовой грамотности можно найти в наших группах в социальных сетях (кликайте и присоединяйтесь):

Выбор за тобой!

Финансовая грамотность

Анализ уровня финансовой грамотности в Российской Федерации

Авторами в статье анализируется уровень финансовой грамотности в РФ. На сегодня низкий порог грамотности в области финансов очень актуален, так как у граждан зачастую возникают проблемы с финансовыми институтами.

Ключевые слова: финансовый рынок, банки, финансовая грамотность, финансовые услуги

На данный момент российский финансовый рынок развивается очень динамично, постоянно увеличивается многообразие финансовых услуг. Однако рядовые потребители часто не обладают знаниями и навыками, которые позволили бы им прибегать к этим услугам с выгодой для себя. Основы финансово грамотного поведения не преподают ни в школе, ни в университете, поэтому нередко люди приобретают финансовые услуги, не совсем понимая, с чем именно они имеют дело. Финансовая грамотность несколько выше в том случае, если потребители финансовых услуг получают или получили экономическое образование.

Недостаточная финансовая грамотность приводит к негативным последствиям, как для личного благосостояния населения, так и для экономики в целом. Если в течение трудовой жизни люди недостаточно сберегают для того, чтобы накопить на достойную пенсию, но взяв кредит, оказываются не в состоянии его выплатить, или это снижает уровень их личного благосостояния.

Однако негативные последствия испытывают не только люди, но и финансовые рынки. Неподготовленные клиенты несут «некачественные деньги»: инвесторы, плохо представляющие себе, как работают рынки, больше подвержены панике, некомпетентные заёмщики перестают обслуживать свои долги, потенциальные клиенты финансовых компаний оказываются не в состоянии сделать информированный выбор, в большей степени реагируя на рекламу, а не на характеристики услуги, что приводит к росту спекулятивных настроений на рынке. Поэтому финансовое просвещение населения, наряду с повышением эффективности защиты потребителей финансовых услуг, является важной задачей [1].

В финансовом образовании нуждаются все категории граждан. Детям оно даёт фундаментальные знания для дальнейшего развития своих навыков планирования бюджета и сбережений. Молодежь также нуждается в финансовом образовании, оно может помочь при решении проблем финансирования образования или решения жилищных проблем через финансовое планирование. Финансовая грамотность необходима и взрослым гражданам для самостоятельного управления личными финансами, для оптимального соотношения сбережения и потребления, а также для оценки рисков и принятия решений при инвестировании своих сбережений и планировании пенсионного обеспечения. Таким образом, общество явно нуждается в формировании финансовой культуры [2].

Поскольку проблема финансовой грамотности является для России относительно новой, очевидно, что разработке программ в области повышения финансовой грамотности должны предшествовать серьезные исследования ее текущего уровня. Результаты исследования могут послужить основой для определения наиболее эффективных направлений и способов доведения финансовых знаний до населения.

В целях изучения уровня финансовой грамотности населения авторы воспользовались данными исследований Национального агентства финансовых исследований (НАФИ) [3], фонда «Общественное мнение» по заказу ММВБ и др. [4]. Анализируя результаты, можно с твердостью сказать, что необходимо повышать финансовую грамотность, так как:

‒ до 40 % опрошенных считают, что правительство будет компенсировать им возможные потери, связанные с личными инвестициями;

‒ только 9 % взрослого населения планируют свои финансы на период, превышающий шесть месяцев, и лишь 0,5 % — превышающий один год;

‒ в ходе опроса 2007 г. только 48 % респондентов ответили, что они знают о требовании раскрытия эффективной процентной ставки;

‒ 63,5 % опрошенных не доверяют банкам;

‒ 60 % — не уверены, что через 20 лет крупнейшие компании страхового рынка никуда не денутся. Население в незначительной степени знакомо с законами и нормативными актами по финансовым продуктам.

Результаты социологического исследования НАФИ показывают, что [5] охват населения финансовыми услугами довольно низок — почти половина россиян (44 %) не пользуется финансовыми услугами (в группах с низким доходом эта цифра приближается к 55 %). Если говорить о наиболее популярных услугах и продуктах, то список возглавляют банковские пластиковые карты (в основном зарплатные карты) — 21 % и потребительские кредиты — 19 % [6] (рис. 1).

В результате анализа данных статистического опроса видно, что большое количество россиян до сих пор рассчитывает, что правительство напрямую компенсирует потери, понесенные ими на финансовых рынках. 28 % полагает, что государство должно компенсировать их личные финансовые потери, связанные со снижением рыночной стоимости их доли в паевых инвестиционных фондах, стоимости обыкновенных акций или падением цен на недвижимость, а 32 % − не сформировали собственное мнение по этому вопросу.

Рис. 1. Использование населением различных финансовых услуг

Только 9 % опрошенных считают, что ни в одной из перечисленных ниже ситуаций государство не должно играть роль страховщика.

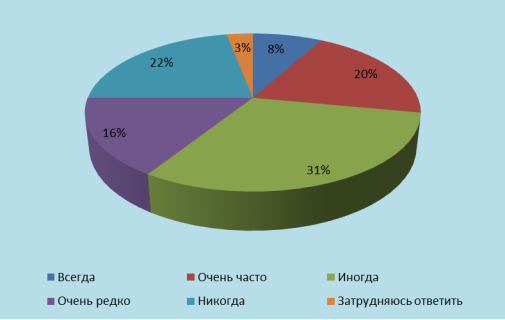

На рис. 2 представлена динамика личного бюджета. В результате менее половины россиян, около 45 % ведут систематический учет своих личных средств.

Рис. 2. Ведение личного бюджета

Авторы проанализировали показатели уровня финансовой грамотности. На вопрос «Как часто за прошедший год иВас (Вашей) семьи заканчивались средства от предыдущей зарплаты или партии дохода до того, как Вы получали следующую зарплату, пенсию, стипендию, пособие идр.?», то текущие расходы 28 % россиян систематически превышают их текущие доходы (рис. 3). Для малообеспеченного населения этот показатель составляет 40 %. Также было отмечено, что малообеспеченное население чаще берет деньги взаймы, чтобы покрыть разницу. В России до сих пор важным фактором является возможность взять деньги в долг у родственников.

На вопрос «Как часто при выборе ииспользовании финансовой услуги Вы сравниваете условия, предлагаемые разными компаниями?» 40 % респондентов никогда не сравнивают условия, предлагаемые различными поставщиками финансовых услуг (рис. 4).

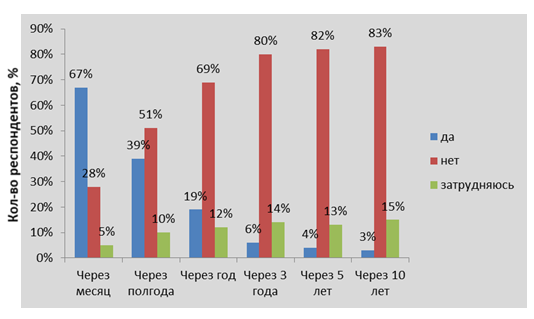

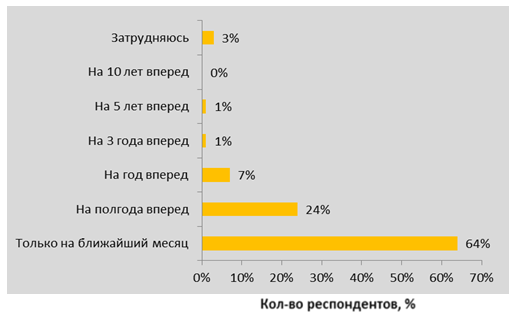

На вопрос «Вы можете суверенностью сказать, какой уВас будет уровень дохода?» россияне не уверены в своих доходах даже в краткосрочной перспективе (рис. 5), а «На какой период времени Вы планируете свои расходы?» набольшее количество заявило, что не планирует свои расходы далее чем на 6 месяцев (рис. 6).

Рис. 3. Соотношение доходов и расходов

Рис. 4. Сравнение финансовых услуг разных компаний

Рис. 5. Уверенность в будущих доходах

Рис. 6. Планирование доходов

Таким образом, на основании данных, изложенных выше, можно сделать вывод, что проблема финансового образования и повышения ФГ для России крайне актуальна. Уровень финансовой грамотности населения в настоящее время чрезвычайно низок, и его повышение — актуальная потребность для всех.

Литература:

- Кузиной О. Финансовая грамотность и финансовая компетентность: определение, методики измерения и результаты анализа в России // Вопросы экономики. — 2015.

- Чечулина М. А. Практико-ориентированный подход в обучении решению финансовых задач // Молодой ученый. — 2017. — № 3.1. — С. 29–32.

- httр://www.mуmоnеу.gоv/

- httр://www.соnsumеrfinаnсе.gоv/thе-burеаu/

- httр://www.finаnсiаl-еduсаtiоn.оrg.

- Finаnсiаl litеrасу: Wоmеn undеrstаnding mоnеу (Соmmоnwеаlth оf Аustrаliа), 2008.

- httр://www.dоlсеtа.еu/mаltа/

- httр://www.fsа.gоv.uк/Раgеs/Аbоut/Whо/indех.shtml.

Основные термины (генерируются автоматически): финансовая грамотность, услуга, Россия, финансовое образование, половина россиян, финансовая грамотность населения, малообеспеченное население, личной бюджет.